Questões de Concurso

Para bancária

Foram encontradas 25.659 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Análise de Sistemas |

Q256684

Arquitetura de Software

Texto associado

Acerca de arquitetura cliente-servidor multicamadas, julgue os itens

seguintes.

seguintes.

Por meio da distribuição da carga de processamento entre diferentes servidores, é possível aumentar a escalabilidade do sistema computacional utilizando-se o modelo cliente-servidor multicamadas.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Estatística |

Q256683

Estatística

Texto associado

No que se refere a processos estocásticos, julgue os próximos itens.

Em uma fila do tipo M/M/1, são exponenciais as distribuições dos tempos entre chegadas e dos tempos de atendimento.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Análise de Sistemas |

Q256682

Algoritmos e Estrutura de Dados

Texto associado

Com relação à estrutura de dados, julgue os próximos itens.

É misto o grafo com arestas não dirigidas que representam ruas de dois sentidos e com arestas dirigidas que correspondem a trechos de um único sentido, modelado para representar o mapa de uma cidade cujos vértices sejam os cruzamentos ou finais de ruas e cujas arestas sejam os trechos de ruas sem cruzamentos.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Estatística |

Q256681

Estatística

Texto associado

No que se refere a processos estocásticos, julgue os próximos itens.

Suponha que, em um processo de Poisson {Nt : t ≥ 0}, a probabilidade de não se registrar uma ocorrência até o instante t seja P(Nt = 0) = e-λt . Nesse caso, se Tk representa o tempo para o registro da k-ésima ocorrência, é correto afirmar que P(Tk > t) > P(Tk > t + s | Tk ≥ s).

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Estatística |

Q256680

Estatística

Texto associado

No que se refere a processos estocásticos, julgue os próximos itens.

Considere que um processo estocástico seja gerado com base no modelo Z,0 = 0; Z1 = 0; Zn + 1 = Zn + Zn – 1 + Xn, em que X1, X2, ... sejam variáveis aleatórias de Bernoulli, independentes, com parâmetro p. Nesse caso, o processo Zn será de Markov se, e somente se, p = 0,5.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Análise de Sistemas |

Q256679

Algoritmos e Estrutura de Dados

Texto associado

Com relação à estrutura de dados, julgue os próximos itens.

A inserção, em uma árvore (2,4)T, de um novo item k como um nodo externo no mesmo nível dos nodos externos existentes, preserva a propriedade da profundidade da árvore.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Estatística |

Q256678

Estatística

Texto associado

No que se refere a processos estocásticos, julgue os próximos itens.

Um processo gaussiano de Wierner, definido como W0 = 0;Wt – Ws ~ N(0; t – s), é estacionário e homocedástico.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Estatística |

Q256677

Estatística

Texto associado

No que se refere a processos estocásticos, julgue os próximos itens.

Considere um processo de Poisson em que Nt representa a quantidade de ocorrências registradas até o instante t, de modo que P(Nt = n) = (n!)-1 × e-λt (λt)n . Considere, ainda, que a probabilidade de transição do estado i para o estado j seja dada por pij(t) = [ ( j - i ) ! ]-1 × e-λt ( λ t )j - i . Nesse caso, se p1,2 = p1,3(s) e se s → t, então λ > 2

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Análise de Sistemas |

Q256676

Algoritmos e Estrutura de Dados

Texto associado

Com relação à estrutura de dados, julgue os próximos itens.

Para modelar a rede que conecta todos os computadores em uma sala de escritório com a menor metragem possível de cabos, é adequado utilizar um grafo G cujos vértices representem os possíveis pares (u, v) de computadores e cujas arestas representem o comprimento dos cabos necessários para ligar os computadores u e v, determinando-se o caminho mínimo, que contenha todos os vértices de G, a partir de um dado vértice v.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Estatística |

Q256675

Estatística

Texto associado

No que se refere a processos estocásticos, julgue os próximos itens.

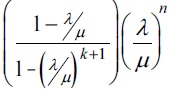

Considere que, na fila do tipo M/M/1/K, o sistema seja finito e comporte até K elementos. Nesse caso, é correto afirmar que a probabilidade limite de haver Nt elementos no sistema no instante t é dada por pn (t) = P(Nt = n) →  em que λ é a taxa de chegadas por unidade de tempo de elementos na fila e μ é a taxa de atendimentos por unidade de tempo, e que tal probabilidade para a fila M/M/1 é obtida no limite K → ∞.

em que λ é a taxa de chegadas por unidade de tempo de elementos na fila e μ é a taxa de atendimentos por unidade de tempo, e que tal probabilidade para a fila M/M/1 é obtida no limite K → ∞.

em que λ é a taxa de chegadas por unidade de tempo de elementos na fila e μ é a taxa de atendimentos por unidade de tempo, e que tal probabilidade para a fila M/M/1 é obtida no limite K → ∞.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Estatística |

Q256674

Estatística

Texto associado

A respeito de séries temporais, julgue os itens a seguir.

Supondo-se que {Yt } seja uma série temporal que segue um processo ARMA(p, q), em que Yt = X,t - Xt -1, é correto afirmar que, para que Yt seja estacionário, é necessário que Xt também o seja.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Análise de Sistemas |

Q256673

Algoritmos e Estrutura de Dados

Texto associado

Com relação a estrutura de dados e organização de arquivos, julgue

os itens seguintes.

os itens seguintes.

Uma das aplicações da estrutura de dados trie consiste na recuperação de informação, por meio da realização de operações primárias de consultas à procura de padrões e à procura de prefixos.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Estatística |

Q256672

Estatística

Texto associado

A respeito de séries temporais, julgue os itens a seguir.

Considere o processo de médias móveis definido como Mt(z) = (z+1) -1 x [Xt + Xt – 1 + ... + Xt – z + 1], em que t é um número inteiro positivo e {Xt } é um processo fracamente estacionário e não gaussiano. Nesse caso, é correto afirmar que, à medida que o denominador z aumenta, o processo Mt(z) converge em distribuição para um processo gaussiano.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Análise de Sistemas |

Q256671

Banco de Dados

Texto associado

Com relação a estrutura de dados e organização de arquivos, julgue

os itens seguintes.

os itens seguintes.

Um índice invertido armazena pares chave-valor (w-L, em que w é uma palavra e L é uma coleção de páginas contendo a palavra w). As chaves (palavras), chamadas de termos de índice no dicionário, devem ser compostas de um item único de vocabulário ou nome próprio, tão simples e pequeno quanto possível.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Estatística |

Q256670

Estatística

Texto associado

A respeito de séries temporais, julgue os itens a seguir.

A função de densidade espectral f(λ) representa o espaço de estados de um processo estocástico no domínio de Fourier.

Para um processo AR(1), é correto afirmar que essa função é expressa na forma f(λ) = σ x { 2π ( 1-2Φcosλ ) } -1 , em que |λ| ≤ π e |Φ| > 1.

Para um processo AR(1), é correto afirmar que essa função é expressa na forma f(λ) = σ x { 2π ( 1-2Φcosλ ) } -1 , em que |λ| ≤ π e |Φ| > 1.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Estatística |

Q256669

Matemática

Texto associado

A respeito de séries temporais, julgue os itens a seguir.

O modelo ARIMA(3, 1, 2) é um filtro linear que permite descrever uma série temporal estacionária com período sazonal igual a 3.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Análise de Sistemas |

Q256668

Engenharia de Software

Texto associado

A respeito de depuração em lógica de programação, julgue os itens

que se seguem.

que se seguem.

Testes top-down são utilizados em conjunto com terminadores, em que uma técnica de rotina de inicialização substitui métodos de mais alto nível por um stub.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Estatística |

Q256667

Estatística

Texto associado

Com relação a métodos computacionais e geração de números aleatórios, julgue os itens que se seguem.

Considere que uma sequência de números seja gerada de acordo com a seguinte fórmula: Xn + 1 = (aXn + b) mod w. Nesse caso, o valor a deve ser escolhido de modo que se garanta um longo ciclo de números pseudoaleatórios, isto é, o valor a determina o tamanho do ciclo do algoritmo.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Estatística |

Q256666

Estatística

Texto associado

Com relação a métodos computacionais e geração de números aleatórios, julgue os itens que se seguem.

Para a geração de realizações de duas variáveis X e Y, os amostrados de Gibbs consideram alternadamente as distribuições condicionais X|Y = y e Y|X = x. Assim, é correto afirmar que, se X segue uma distribuição de Bernoulli com parâmetro Y e se Y segue uma distribuição Beta com parâmetros a e b, então a distribuição conjunta da amostra gerada pelo amostrador de Gibbs segue aproximadamente uma distribuição Beta com parâmetros a + X e b + 1 – X.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Análise de Sistemas |

Q256665

Programação

Texto associado

A respeito de depuração em lógica de programação, julgue os itens

que se seguem.

que se seguem.

A aplicação da técnica de depuração de programas denominada atividade de teste revela erros ainda não descobertos.