Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 25.659 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484883

Contabilidade Geral

Acerca do processo contábil de reconhecimento, mensuração e evidenciação, julgue o item a seguir.

As companhias abertas são incentivadas a disponibilizar seus relatórios financeiros intermediários no mínimo semestralmente, em até sessenta dias após o fim do período intermediário, dos quais devem constar o balanço patrimonial condensado, a demonstração condensada das mutações do patrimônio líquido, a demonstração condensada dos fluxos de caixa e as notas explicativas.

As companhias abertas são incentivadas a disponibilizar seus relatórios financeiros intermediários no mínimo semestralmente, em até sessenta dias após o fim do período intermediário, dos quais devem constar o balanço patrimonial condensado, a demonstração condensada das mutações do patrimônio líquido, a demonstração condensada dos fluxos de caixa e as notas explicativas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484882

Contabilidade Geral

Acerca do processo contábil de reconhecimento, mensuração e evidenciação, julgue o item a seguir.

O valor justo consiste em uma mensuração a valor de saída, contrariamente ao custo-histórico, que se enquadra como uma mensuração a valor de entrada.

O valor justo consiste em uma mensuração a valor de saída, contrariamente ao custo-histórico, que se enquadra como uma mensuração a valor de entrada.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484881

Contabilidade Geral

Acerca do processo contábil de reconhecimento, mensuração e evidenciação, julgue o item a seguir.

Para fins de divulgação de participações em outras entidades, a entidade estruturada caracteriza-se por ter patrimônio suficiente para permitir o financiamento de suas atividades.

Para fins de divulgação de participações em outras entidades, a entidade estruturada caracteriza-se por ter patrimônio suficiente para permitir o financiamento de suas atividades.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484880

Contabilidade Geral

Acerca do processo contábil de reconhecimento, mensuração e evidenciação, julgue o item a seguir.

Na contabilização de ativos, os ativos intangíveis serão amortizados e dispensados do impairment test, caso sua vida útil seja definida.

Na contabilização de ativos, os ativos intangíveis serão amortizados e dispensados do impairment test, caso sua vida útil seja definida.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484879

Contabilidade Geral

A respeito do Pronunciamento Técnico CPC 03, que trata de demonstração dos fluxos de caixa, julgue o item abaixo.

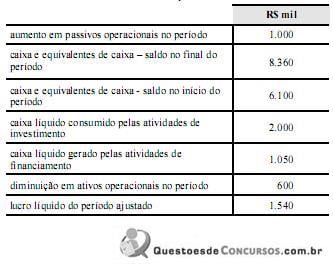

Considerando-se que as informações da tabela abaixo foram obtidas durante a elaboração da demonstração do fluxo de caixa de uma instituição financeira, é correto afirmar que o aumento das taxas de câmbio sobre o caixa e equivalentes de caixa foi inferior a R$ 50 mil no período.

Considerando-se que as informações da tabela abaixo foram obtidas durante a elaboração da demonstração do fluxo de caixa de uma instituição financeira, é correto afirmar que o aumento das taxas de câmbio sobre o caixa e equivalentes de caixa foi inferior a R$ 50 mil no período.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484878

Contabilidade Geral

Julgue o item a seguir, com base no Pronunciamento Técnico CPC 23, que trata de políticas contábeis, mudança de estimativa e retificação de erros.

Não constitui mudança nas políticas contábeis nem a adoção de política contábil para transações, outros eventos ou condições que difiram em essência daqueles que ocorriam anteriormente nem a adoção de nova política contábil para transações, outros eventos ou condições que não ocorriam anteriormente ou eram imateriais.

Não constitui mudança nas políticas contábeis nem a adoção de política contábil para transações, outros eventos ou condições que difiram em essência daqueles que ocorriam anteriormente nem a adoção de nova política contábil para transações, outros eventos ou condições que não ocorriam anteriormente ou eram imateriais.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484877

Contabilidade Geral

Julgue o item a seguir, com base no Pronunciamento Técnico CPC 25, que trata de provisões, passivos contingentes e ativos contingentes.

Os ativos contingentes devem ser reconhecidos nas demonstrações contábeis quando for possível a realização de uma estimativa confiável do valor.

Os ativos contingentes devem ser reconhecidos nas demonstrações contábeis quando for possível a realização de uma estimativa confiável do valor.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484876

Contabilidade Geral

A respeito do Pronunciamento Técnico CPC 24, que trata de evento subsequente, julgue o próximo item.

Considere que determinada instituição financeira tenha identificado significativos eventos subsequentes ao período contábil e que, dada a natureza deles, não tenha havido ajustes nas demonstrações contábeis. Nesse caso, a instituição financeira poderá evidenciar, ou não, estes eventos subsequentes.

Considere que determinada instituição financeira tenha identificado significativos eventos subsequentes ao período contábil e que, dada a natureza deles, não tenha havido ajustes nas demonstrações contábeis. Nesse caso, a instituição financeira poderá evidenciar, ou não, estes eventos subsequentes.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484875

Contabilidade Geral

Julgue o item a seguir, relativo ao Pronunciamento Técnico CPC 5, que trata de divulgação de partes relacionadas.

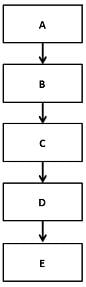

Considere que o modelo ilustrado na figura abaixo represente as relações entre cinco empresas (A, B, C, D e E), de modo que a empresa A controla a empresa B, B controla C, C controla D, e D controla E. Considere, ainda, que as empresas A e D estejam dispensadas de publicar demonstrações contábeis consolidadas. Nessa situação, a empresa E deve divulgar o nome da empresa C, visto que é a controladora do nível seguinte que elabora demonstrações consolidadas.

Considere que o modelo ilustrado na figura abaixo represente as relações entre cinco empresas (A, B, C, D e E), de modo que a empresa A controla a empresa B, B controla C, C controla D, e D controla E. Considere, ainda, que as empresas A e D estejam dispensadas de publicar demonstrações contábeis consolidadas. Nessa situação, a empresa E deve divulgar o nome da empresa C, visto que é a controladora do nível seguinte que elabora demonstrações consolidadas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484874

Contabilidade Geral

Com relação ao Pronunciamento Técnico CPC 1, que trata da redução ao valor recuperável de ativos, julgue o item abaixo.

Ao realizar o teste de recuperabilidade do ativo, é necessário determinar tanto o valor justo líquido de despesas de venda de um ativo quanto seu valor em uso.

Ao realizar o teste de recuperabilidade do ativo, é necessário determinar tanto o valor justo líquido de despesas de venda de um ativo quanto seu valor em uso.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484873

Conhecimentos Bancários

Ainda no que se refere ao COSIF, julgue o item a seguir.

O comitê de auditoria deve elaborar um relatório anual contendo, entre outras informações, a avaliação da qualidade das demonstrações contábeis relativas aos respectivos períodos, com ênfase na aplicação das práticas contábeis adotadas no Brasil e no cumprimento de normas editadas pelo BACEN e com evidenciação das deficiências detectadas.

O comitê de auditoria deve elaborar um relatório anual contendo, entre outras informações, a avaliação da qualidade das demonstrações contábeis relativas aos respectivos períodos, com ênfase na aplicação das práticas contábeis adotadas no Brasil e no cumprimento de normas editadas pelo BACEN e com evidenciação das deficiências detectadas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484872

Conhecimentos Bancários

Ainda no que se refere ao COSIF, julgue o item a seguir.

Em uma operação de desconto de títulos, na qual o cliente recebe o valor líquido das despesas de juros, a instituição financeira deverá registrar o valor correspondente aos juros em conta patrimonial de rendas antecipadas.

Em uma operação de desconto de títulos, na qual o cliente recebe o valor líquido das despesas de juros, a instituição financeira deverá registrar o valor correspondente aos juros em conta patrimonial de rendas antecipadas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484871

Conhecimentos Bancários

Ainda no que se refere ao COSIF, julgue o item a seguir.

Se uma instituição autorizada a funcionar pelo BACEN controla outra instituição que possui participação societária na controladora, as participações recíprocas e eventuais dividendos declarados entre ambas devem ser eliminados para a obtenção do balanço patrimonial consolidado.

Se uma instituição autorizada a funcionar pelo BACEN controla outra instituição que possui participação societária na controladora, as participações recíprocas e eventuais dividendos declarados entre ambas devem ser eliminados para a obtenção do balanço patrimonial consolidado.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484870

Conhecimentos Bancários

Ainda no que se refere ao COSIF, julgue o item a seguir.

O objetivo básico do conjunto das demonstrações financeiras é o fornecimento de informações que visem garantir uniformidade à obtenção e à divulgação de informações econômico-financeiras atualizadas, de modo a atender o maior número possível de interessados no desempenho das atividades sociais do sistema financeiro.

O objetivo básico do conjunto das demonstrações financeiras é o fornecimento de informações que visem garantir uniformidade à obtenção e à divulgação de informações econômico-financeiras atualizadas, de modo a atender o maior número possível de interessados no desempenho das atividades sociais do sistema financeiro.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484869

Conhecimentos Bancários

Julgue o item a seguir, de acordo com o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF).

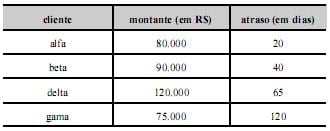

Considere que a carteira de operações de crédito de uma instituição financeira inclua, no momento do levantamento do balancete mensal, as operações descritas na tabela abaixo. Com base nessas informações, é correto afirmar que a provisão para créditos de liquidação duvidosa constituída para essas operações corresponde a R$ 36.000,00.

Considere que a carteira de operações de crédito de uma instituição financeira inclua, no momento do levantamento do balancete mensal, as operações descritas na tabela abaixo. Com base nessas informações, é correto afirmar que a provisão para créditos de liquidação duvidosa constituída para essas operações corresponde a R$ 36.000,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484868

Conhecimentos Bancários

Julgue o item a seguir, de acordo com o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF)

As notas explicativas que acompanham as demonstrações contábeis das instituições financeiras autorizadas a funcionar pelo BACEN devem evidenciar, detalhadamente, entre outras informações, a composição da carteira de operações de crédito, sendo informados a distribuição das operações, segregadas por tipo de cliente e atividade econômica, a distribuição por faixa de vencimento.

As notas explicativas que acompanham as demonstrações contábeis das instituições financeiras autorizadas a funcionar pelo BACEN devem evidenciar, detalhadamente, entre outras informações, a composição da carteira de operações de crédito, sendo informados a distribuição das operações, segregadas por tipo de cliente e atividade econômica, a distribuição por faixa de vencimento.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484867

Conhecimentos Bancários

Julgue o item a seguir, de acordo com o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF).

Nas operações com opções realizadas por conta própria pelas instituições financeiras, pelas demais instituições autorizadas a funcionar pelo BACEN e pelas administradoras de consórcios, deve-se registrar, na data da operação, o valor dos prêmios pagos ou recebidos na adequada conta de ativo ou passivo, respectivamente. Se a opção for exercida, deve ser baixado como receita ou despesa, conforme o caso.

Nas operações com opções realizadas por conta própria pelas instituições financeiras, pelas demais instituições autorizadas a funcionar pelo BACEN e pelas administradoras de consórcios, deve-se registrar, na data da operação, o valor dos prêmios pagos ou recebidos na adequada conta de ativo ou passivo, respectivamente. Se a opção for exercida, deve ser baixado como receita ou despesa, conforme o caso.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484866

Conhecimentos Bancários

Julgue o item a seguir, de acordo com o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF).

Se os títulos de valores mobiliários adquiridos há menos de seis meses produzirem rendimentos, estes deverão ser reconhecidos diretamente no resultado do período.

Se os títulos de valores mobiliários adquiridos há menos de seis meses produzirem rendimentos, estes deverão ser reconhecidos diretamente no resultado do período.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484865

Conhecimentos Bancários

Julgue o item a seguir, de acordo com o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF).

As instituições integrantes do sistema financeiro nacional devem, mensalmente, apropriar as rendas, como mora, ganhos, receitas, despesas e perdas e, semestralmente, apurar os resultados do período.

As instituições integrantes do sistema financeiro nacional devem, mensalmente, apropriar as rendas, como mora, ganhos, receitas, despesas e perdas e, semestralmente, apurar os resultados do período.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484864

Economia

Julgue o item que se segue, relativo à crise financeira deflagrada desde 2007.

Em resposta à crise, o governo brasileiro adotou, em 2008, medidas de política fiscal que visavam estimular o consumo e o investimento.

Em resposta à crise, o governo brasileiro adotou, em 2008, medidas de política fiscal que visavam estimular o consumo e o investimento.