Questões de Concurso

Para bancária

Foram encontradas 25.659 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Analise as transações a seguir:

I - Um empréstimo de R$ 200 mil a uma empresa S.A. pelo prazo de 2 anos, em que o contrato não pode ser pago antecipadamente, e os juros de 20% a.a. serão pagos anualmente.

II - Um empréstimo de 10 anos, com pagamentos anuais de 14% a.a., fixos, mais adicional para cobertura de risco de crédito, ajustado anualmente.

III - Um empréstimo perpétuo, com pagamentos de juros trimestrais e opção de exigir o pagamento antecipadamente se o devedor sofrer mudanças que deteriorem sua classificação de risco de crédito a um determinado nível.

IV - Um título conversível em número fixo de instrumentos patrimoniais do emissor deve ser avaliado pelo detentor na sua totalidade, sem o desmembramento do derivativo embutido no contrato.

V - Um empréstimo a juros fixos, pagáveis em 36 meses, no qual o tomador tem a opção de prorrogação por mais 24 meses, podendo optar por continuar pagando juros fixos ou um percentual da taxa de juros básica.

Considerando-se as informações apresentadas e os preceitos do CPC 48, as transações que seriam aprovadas no teste

de somente pagamentos de principal e de juros são:

Uma empresa contraiu um empréstimo no valor de 400 mil reais, em agosto de 2024. Após exatamente 1 mês, em setembro de 2024, pagou 150 mil reais. Em outubro de 2024, após exatos dois meses da data do empréstimo, efetuou um pagamento de 170 mil reais. E em novembro de 2024, após exatos 3 meses da data do empréstimo, quitou a dívida, pagando a última parcela. Sabe-se que a taxa de juros compostos desse empréstimo foi de 2% ao mês.

Assim, para a quitação do empréstimo, o valor da última parcela paga em novembro de 2024, em milhares de reais, foi de,

aproximadamente,

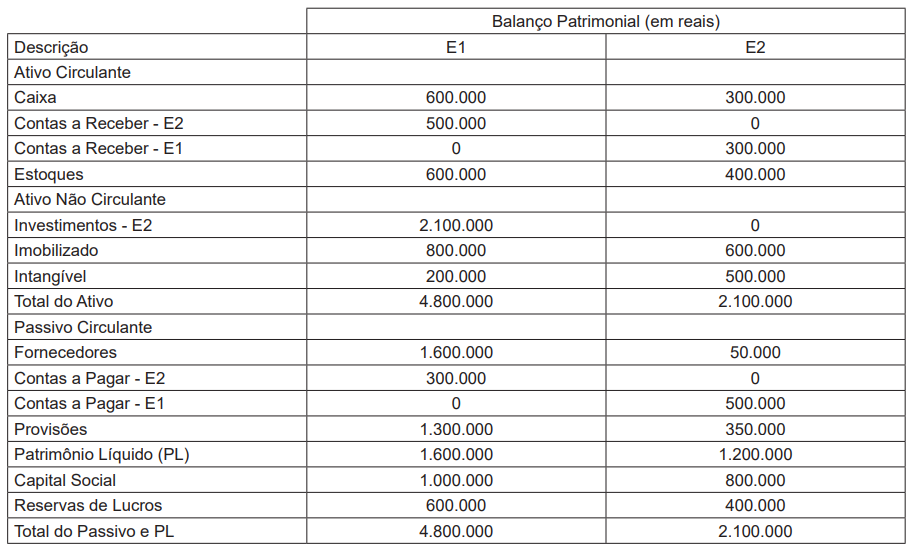

Duas empresas S.A. apresentaram as seguintes informações constantes na Tabela a seguir, em 31/12/X4. A empresa E1

detém 100% das ações de E2.

Na data de aquisição do controle (01/01/X4) de E2, a empresa E1 pagou R$ 1.900.000,00, que compreendeu R$ 200.000,00 de Goodwill, R$ 100.000,00 de mais-valia do ativo imobilizado, R$ 500.000,00 de mais-valia dos estoques, R$ 200.000,00 referentes à carteira de clientes e R$ 100.000,00 decorrentes de uma provisão identificada e não reconhecida pela E2 S.A. Em 31/12/X4, E1 apropriou, pelo método de equivalência patrimonial, R$ 200.000,00. Não há estoques entre empresas.

Considerando-se as informações apresentadas, os valores do Ativo Intangível Consolidado e do Ativo Total Consolidado,

ambos de E1 S.A., em 31/12/X4 são, respectivamente, em reais, de

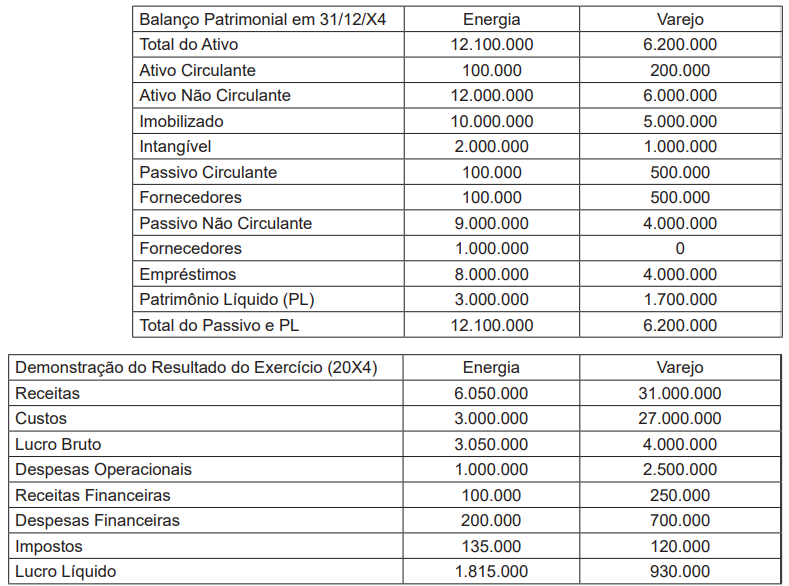

Duas empresas S.A. de ramos diferentes – energia e varejo – apresentaram as seguintes informações, em reais, em

31/12/X4.

Considerando-se as informações apresentadas, identificou-se que a(s):

Em 31 de dezembro de 2019, uma empresa S.A. testa um ativo imobilizado ao seu valor recuperável. O ativo está contabilizado pelo custo histórico, sendo seu valor contábil de R$ 150.000,00 e tendo a vida útil remanescente estimada em 10 anos. O valor recuperável da máquina foi determinado com base no cálculo do valor em uso (considerado valor recuperável), no total de R$ 116.000,00. Entre os anos de 2020 e 2022, não ocorreu nenhum evento que exigisse que o valor recuperável do ativo fosse reestimado, e nenhuma perda ou reversão por impairment foi reconhecida. Em 30 de dezembro de 2023, foram capitalizados R$ 25.000,00 para melhorar o desempenho do ativo, considerados como benfeitorias. Em 31 de dezembro de 2023, a empresa avaliou que a perda por desvalorização reconhecida em período anterior não mais existia e que o valor recuperável do ativo era de R$ 118.000,00.

Considerando-se as informações apresentadas, verifica-se que o valor da reversão da redução ao valor recuperável em

31 de dezembro de 2023, em reais, é de

Uma empresa S.A. adquire um terreno em uma combinação de negócios, que atualmente é usado para fins industriais, como um local para uma fábrica. Terrenos próximos foram recentemente desenvolvidos para uso residencial, como locais para edifícios de apartamentos de grande altura. A empresa S.A. avalia que o terreno atualmente usado como local para a fábrica poderia ser desenvolvido para uso residencial. Para poder decidir, observou as seguintes condições:

a. Valor do terreno como uso industrial

Valor atual do terreno para fins industriais: R$ 1.500.000,00

Valor dos ativos (fábrica e outros ativos): R$ 3.000.000,00

b. Valor do terreno como uso residencial

Valor do terreno como um local vazio para uso residencial: R$ 3.200.000,00

Custos de demolição da fábrica: R$ 400.000,00

Outros custos para converter o terreno (incluindo incertezas sobre a conversão): R$ 300.000,00

Considerando-se as informações apresentadas e os preceitos do CPC 46, o uso do terreno terá melhor utilização de maneira

Uma empresa S.A. está preparando suas demonstrações financeiras para reporte em 31 de dezembro de 2024 e, para isso, está analisando o tratamento contábil adequado para cada uma das seguintes situações.

1. Durante o ano, foi movida uma ação cível contra a empresa. O cenário A indica perda de R$ 350.000,00, com 30% de probabilidade de ocorrência; o cenário B indica perda de R$ 250.000,00, com 40% de probabilidade de ocorrência; e o cenário C indica perda de R$ 60.000,00, com 30% de probabilidade de ocorrência. A opinião do consultor jurídico da empresa é que há provável chance de perda, mas há grande variabilidade na expectativa dos desembolsos futuros, além de as diferenças entre as probabilidades de ocorrência serem pequenas.

2. A empresa opera lucrativamente a partir de diversas fábricas e decidiu transferir uma das operações para uma nova fábrica. O arrendamento da antiga fábrica ainda possui um prazo de 5 anos. O arrendamento não pode ser cancelado, e a fábrica não pode ser sublocada. A empresa determinou que há custos inevitáveis nesse caso, pois as obrigações do contrato excedem os benefícios econômicos que se esperam ao longo do contrato. O custo para liquidar o antigo arrendamento é de R$ 950.000,00 e não está incluído na obrigação de aluguel.

3. Está em curso um litígio para a recuperação de R$ 1.300.000,00 em impostos. Tanto os consultores jurídicos quanto os diretores acreditam que é provável que essa ação seja bem-sucedida e a empresa receba esse valor.

Considerando-se as informações apresentadas e os preceitos do CPC 25, identificou-se que há necessidade de reconhecer uma provisão na

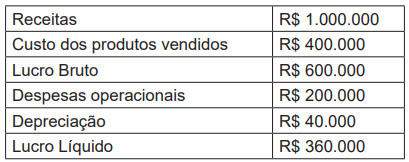

Uma empresa S.A. apresentou as seguintes informações em sua Demonstração do Resultado do Exercício de 20X4.

Os seguintes dados foram compilados em relação aos produtos da empresa S.A., em 20X4.

Considerando-se as informações apresentadas e os preceitos do CPC 22, verifica-se que a empresa S.A. deve divulgar

Uma empresa S.A. arrendou uma propriedade na qual foi descoberto petróleo no solo. Os poços nessa propriedade produziram 40.000 barris de petróleo durante o ano, que foram vendidos a um preço médio de R$ 60,00 por barril. Os recursos petrolíferos totais dessa propriedade são estimados em 500.000 barris. O arrendamento previa um pagamento total de R$ 1.500.000,00 ao arrendador (proprietário), antes que a perfuração pudesse ser iniciada, e um aluguel anual de R$ 62.000,00. Um prêmio de 10% do preço de venda de cada barril de petróleo extraído é pago anualmente ao arrendador. Além disso, a empresa S.A. (arrendatária) deverá limpar todos os resíduos e detritos da perfuração e suportar os custos de recondicionamento da terra quando os poços forem abandonados. O justo valor estimado, no momento do arrendamento, dessa limpeza e desse recondicionamento, é de R$ 100.000,00.

Considerando-se as informações apresentadas, verifica-se que o cálculo do resultado anual dessa operação em relação à

propriedade arrendada pela empresa S.A., em reais, será de

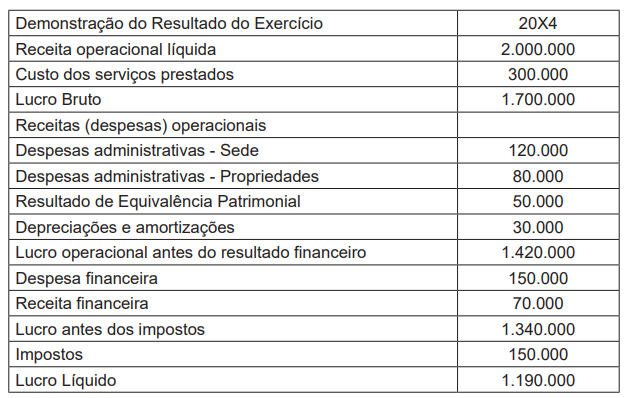

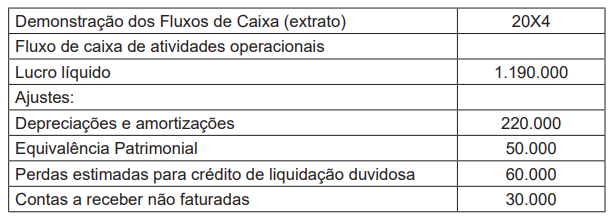

Uma empresa S.A. do ramo de shopping centers apresentou as seguintes informações: Demonstração do Resultado do Exercício, Nota Explicativa e extrato da Demonstração dos Fluxos de Caixa. A empresa reconhece seus shopping centers como propriedades para investimentos e as avalia pelo método do custo.

Nota explicativa – Abertura dos custos por natureza

Durante o exercício findo, em 31 de dezembro de 20X4, a empresa incorreu em custos decorrentes da participação nos

condomínios civis dos shoppings em operação e em custos de depreciação das propriedades para investimentos.

Considerando-se as informações apresentadas, identificou-se um Ebitda, em reais, de:

Um arquivologista, ao realizar a tarefa de agrupar arquivos, observou um princípio que respeita não só a origem dos documentos em que os arquivos devem ser agrupados, como também a competência e a atividade de quem os produziu, não misturando documentos de origens diferentes.

Pela descrição da atividade, constata-se que o arquivologista utilizou o princípio da

A produção crescente de documentos arquivísticos em formato digital desafia as organizações produtoras e as instituições de preservação na busca de soluções para a preservação e o acesso de longo prazo.

De acordo com as diretrizes para a implementação de repositórios digitais confiáveis do Conselho Nacional de Arquivos (Conarq), a preservação dos documentos arquivísticos digitais deve estar associada a um repositório digital confiável

O Conselho Nacional de Arquivos (Conarq) estabeleceu diretrizes para a implementação de repositórios digitais confiáveis para a transferência e recolhimento de documentos arquivísticos digitais para instituições arquivísticas dos órgãos e entidades integrantes do Sistema Nacional de Arquivos (Sinar). Dentre as definições estabelecidas, há uma que se refere à credibilidade de um documento arquivístico, enquanto afirmação de um fato, e existe quando um documento arquivístico pode sustentar o fato ao qual se refere, e é estabelecida pelo exame da completeza, da forma do documento e do grau de controle exercido no seu processo de criação.

Essa é a definição de

O Sistema Informatizado de Gestão Arquivística de Documentos (Sigad) é um sistema que controla o ciclo de vida dos documentos arquivísticos. A gestão arquivística de documentos compreende a captura, a tramitação, a utilização e o arquivamento até a sua destinação final, isto é, eliminação ou recolhimento para guarda permanente. O Modelo de Requisitos para Sistemas Informatizados de Gestão Arquivística de Documentos tem por objetivo orientar a implantação da gestão arquivística de documentos, fornecer especificações técnicas e indicar os metadados para desenvolver e/ou adquirir um Sigad.

Esse modelo de requisitos é conhecido como

As assinaturas eletrônicas são os meios ideais para livrar- -se da burocracia e ganhar agilidade. A Lei no 14.063, de 23 de setembro de 2020, define três tipos de assinatura eletrônica que caracterizam o nível de confiança sobre a identidade e a manifestação de vontade de seu titular. Dentre essas assinaturas, uma possui nível mais elevado de confiabilidade a partir de suas normas, de seus padrões e de seus procedimentos específicos.

Essa assinatura eletrônica é a

A Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil) é uma cadeia hierárquica de confiança que viabiliza a emissão de certificados digitais para identificação virtual do cidadão, de empresas e de entidades cliente ou servidora de serviços de rede.

A primeira autoridade da cadeia de certificação da ICP-Brasil é conhecida como a Autoridade Certificadora

O setor de pessoal de uma rede de lojas de departamentos abriga um conjunto documental referente às suas atividades.

Dentre os documentos que fazem parte desse conjunto, um é considerado arquivístico, sendo constituído por

Os documentos digitais, tais como a fotografia digital, a base de dados e a planilha de cálculo, podem apresentar-se de algumas formas.

Eles são considerados, respectivamente, documentos digitais

Considere os seguintes exemplos de documentos:

I – registram intercâmbios e acordos com outras instituições;

II – registram estudos e pesquisas realizados pelas empresas do Sistema BNDES;

III – dão suporte à elaboração de outros documentos.

Tais documentos são, respectivamente, considerados de guarda