Questões da Prova CESPE - 2013 - TCU - Auditor Federal de Controle Externo

Foram encontradas 9 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354032

Contabilidade Geral

Em relação à apuração de resultados, controle de estoque e custo das vendas, julgue o próximo item.

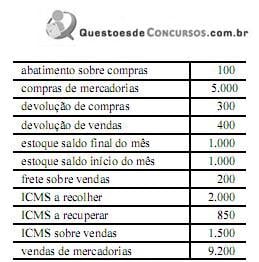

Determinada empresa comercial levantou, ao final do mês, os saldos contábeis apresentados a seguir, cujos valores estão em reais. Nesse caso, o custo da mercadoria vendida no mês é superior a R$ 4.300 e o lucro bruto é inferior a R$ 3.000.

Determinada empresa comercial levantou, ao final do mês, os saldos contábeis apresentados a seguir, cujos valores estão em reais. Nesse caso, o custo da mercadoria vendida no mês é superior a R$ 4.300 e o lucro bruto é inferior a R$ 3.000.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354030

Contabilidade Geral

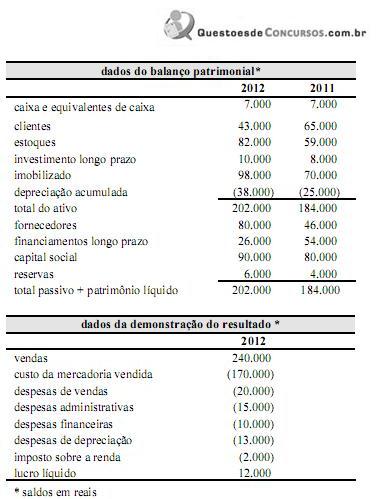

Considerando os dados da tabela acima, julgue o item subsequente, relacionado à elaboração da demonstração do fluxo de caixa.

O caixa líquido gerado pelas atividades operacionais é menor que R$ 35.000.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354028

Contabilidade Geral

Texto associado

Considere que, em um contrato de arrendamento de determinado ativo, cujo tempo estimado de vida útil seja de cinco anos, tenham sido estabelecidos os seguintes itens: prazo de vigência de 50 meses, soma das prestações com 95% do valor justo do bem na data do início do contrato e uma cláusula que prevê que, no final do contrato, a empresa arrendatária possa exercer a opção de compra, desembolsando um valor que represente cerca de 5% do valor justo do bem na data da opção.

Com base nessa situação hipotética, julgue o item que se segue.

Com base nessa situação hipotética, julgue o item que se segue.

A empresa arrendatária deverá, durante a vigência do contrato, contabilizar a depreciação do bem, calculada numa base sistemática, lançando crédito em conta patrimonial de depreciação acumulada, e débito em conta de resultado, ou de custo no caso de um ativo utilizado na produção.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354027

Contabilidade Geral

A respeito das notas explicativas que acompanham as demonstrações contábeis, julgue o item subsequente, de acordo com as normas brasileiras de contabilidade.

Quando determinada entidade corrige, retrospectivamente, erro material de períodos anteriores, a entidade deve divulgar nas notas explicativas que acompanham o primeiro conjunto de demonstrações contábeis publicado após a descoberta desse erro, entre outras informações, a natureza do erro e o montante da retificação para cada período anterior apresentado, na medida em que seja praticável, para cada item afetado da demonstração contábil.

Quando determinada entidade corrige, retrospectivamente, erro material de períodos anteriores, a entidade deve divulgar nas notas explicativas que acompanham o primeiro conjunto de demonstrações contábeis publicado após a descoberta desse erro, entre outras informações, a natureza do erro e o montante da retificação para cada período anterior apresentado, na medida em que seja praticável, para cada item afetado da demonstração contábil.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354026

Contabilidade Geral

De acordo com a Lei n.º 6.404/1976, e alterações posteriores, julgue o item subsecutivo, referente à demonstração de lucros e prejuízos acumulados e à demonstração de mutações do patrimônio líquido.

Quando a companhia elabora a demonstração das mutações do patrimônio líquido, fica dispensada de publicar separadamente a demonstração dos lucros e prejuízos acumulados.

Quando a companhia elabora a demonstração das mutações do patrimônio líquido, fica dispensada de publicar separadamente a demonstração dos lucros e prejuízos acumulados.