Questões da Prova CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade

Foram encontradas 12 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322026

Contabilidade Geral

Em 2010, a companhia P, de capital fechado, comprou com intenção de venda ações da companhia D, de capital aberto e fácil colocação no mercado, por R$ 100.000,00, o que corresponde a 10% do total das ações emitidas pela aludida companhia D.Antes de elaborar o balanço/2010, a companhia P, mantendo as ações disponíveis para negociação, apresentou as seguintes informações:

a) Da própria investidora

•Dividendos a receber da investida, exercício social 2010 = R$8.000,00

• Valorização das ações possuídas da companhia D, em 2010 = R$15.000,00

b) Da investida, referentes ao exercício social de 2010

• Lucro da investida= R$125.000,00

• Patrimônio Líquido, antes da proposta de distribuição do resultado= R$ 1.975.000,00

• A Reserva Legal, antes da distribuição do resultado/2010, já atingiu o limite obrigatório Considerando-se exclusivamente as informações recebidas, o valor das ações no Balanço da Investidora.

Considerando-se exclusivamente as informações recebidas, o valor das ações no Balanço da Investidora em 2010, em reais, é

a) Da própria investidora

•Dividendos a receber da investida, exercício social 2010 = R$8.000,00

• Valorização das ações possuídas da companhia D, em 2010 = R$15.000,00

b) Da investida, referentes ao exercício social de 2010

• Lucro da investida= R$125.000,00

• Patrimônio Líquido, antes da proposta de distribuição do resultado= R$ 1.975.000,00

• A Reserva Legal, antes da distribuição do resultado/2010, já atingiu o limite obrigatório Considerando-se exclusivamente as informações recebidas, o valor das ações no Balanço da Investidora.

Considerando-se exclusivamente as informações recebidas, o valor das ações no Balanço da Investidora em 2010, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322024

Contabilidade Geral

Texto associado

Balancete de verificação extraído de uma companhia em 31/12/2010.

Considerando-se exclusivamente os dados do balancete acima e a legislação societária vigente, os totais do ativo não circulante e do patrimônio líquido apurados no Balanço Patrimonial, elaborado pela companhia em 31/12/2010, são, em reais, respectivamente:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322021

Contabilidade Geral

O Lucro Real, no Livro de Apuração do Lucro Real (LALUR), é determinado pelo lucro líquido do exercício apurado pela contabilidade,

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322018

Contabilidade Geral

Texto associado

A companhia S,com participação societária de 20% na companhia Y, que só emite ações ordinárias e sobre a qual em influência nas decisões operacionais e financeiras, evidenciou essa participação, no seu Balanço Patrimonial de 31/12/2009, como segue:

Ativo não Circulante

Investimentos

Coligadas Y

Avaliada ao MEP 305.000,00

Antes de elaborar o balanço de 31/12/2010, a companhia S apresentou as seguintes informações retiradas das demonstrações contábeis da companhia Y.

a) Patrimônio líquido antes do reconhecimento da distribuição do resultado de 2010

b) Demonstração do Lucro ou Prejuízo Acumulado em 31/12/2010

Ativo não Circulante

Investimentos

Coligadas Y

Avaliada ao MEP 305.000,00

Antes de elaborar o balanço de 31/12/2010, a companhia S apresentou as seguintes informações retiradas das demonstrações contábeis da companhia Y.

a) Patrimônio líquido antes do reconhecimento da distribuição do resultado de 2010

b) Demonstração do Lucro ou Prejuízo Acumulado em 31/12/2010

Considerando-se exclusivamente as informações recebidas e a boa técnica de avaliação do investimento pelo método da equivalência patrimonial (MEP), o valor do investimento da companhia S na companhia Y, evidenciado no balanço de 31/12/2010, em reais, é:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

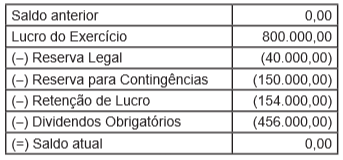

Q322014

Contabilidade Geral

Texto associado

Dados extraídos da contabilidade da Cia. H S/A em 31/12/2010

Considerando-se exclusivamente as informações acima, o lucro líquido, apurado na demonstração do resultado do exercício levantada em 31/12/2010, em reais, foi de: