Questões da Prova CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame

Foram encontradas 21 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173356

Contabilidade Geral

A Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis estabelece os conceitos que fundamentam a preparação e a apresentação de demonstrações contábeis destinadas a usuários externos.

Com base nessa observação, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

( ) Estão fora do alcance da Estrutura Conceitual informações financeiras elaboradas para fins exclusivamente fiscais.

( ) Uma qualidade essencial das informações apresentadas nas demonstrações contábeis é que elas sejam prontamente entendidas pelos usuários. Por esta razão, informações sobre assuntos complexos devem ser excluídas por serem de difícil entendimento para usuários que não conheçam as particularidades do negócio.

( ) Regime de Competência e Continuidade são apresentados na Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis como pressupostos básicos.

( ) Compreensibilidade, relevância, confiabilidade e comparabilidade são apresentadas na Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis como pressupostos básicos.

A sequência CORRETA é:

Com base nessa observação, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

( ) Estão fora do alcance da Estrutura Conceitual informações financeiras elaboradas para fins exclusivamente fiscais.

( ) Uma qualidade essencial das informações apresentadas nas demonstrações contábeis é que elas sejam prontamente entendidas pelos usuários. Por esta razão, informações sobre assuntos complexos devem ser excluídas por serem de difícil entendimento para usuários que não conheçam as particularidades do negócio.

( ) Regime de Competência e Continuidade são apresentados na Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis como pressupostos básicos.

( ) Compreensibilidade, relevância, confiabilidade e comparabilidade são apresentadas na Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis como pressupostos básicos.

A sequência CORRETA é:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173355

Contabilidade Geral

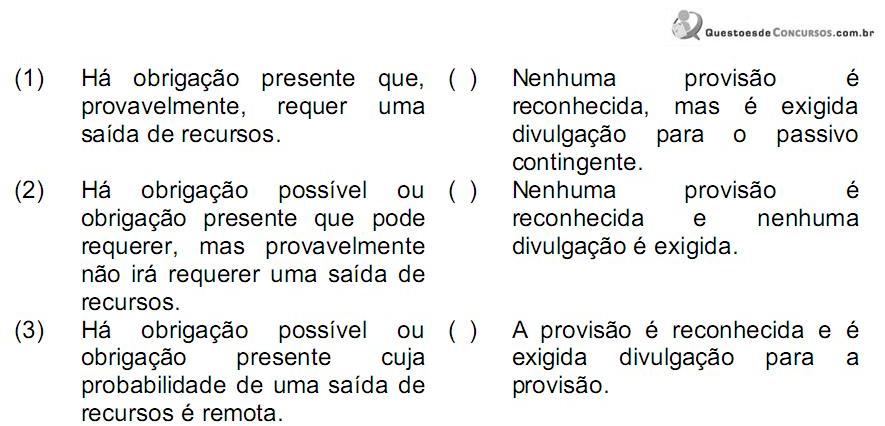

Relacione a situação descrita na primeira coluna com o procedimento a ser adotado na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173354

Contabilidade Geral

A respeito dos Princípios de Contabilidade, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. A observância dos Princípios de Contabilidade é obrigatória no exercício da profissão e constitui condição de legitimidade das Normas Brasileiras de Contabilidade.

II. Os ativos avaliados pelo seu valor de liquidação baseiam-se no Princípio da Continuidade, pressupondo que a Entidade continuará em operação no futuro.

III. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância, por isso é necessário ponderar a relação entre a oportunidade e a confiabilidade da informação.

Está(ao) CERTO(S) apenas o(s) item(ns):

I. A observância dos Princípios de Contabilidade é obrigatória no exercício da profissão e constitui condição de legitimidade das Normas Brasileiras de Contabilidade.

II. Os ativos avaliados pelo seu valor de liquidação baseiam-se no Princípio da Continuidade, pressupondo que a Entidade continuará em operação no futuro.

III. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância, por isso é necessário ponderar a relação entre a oportunidade e a confiabilidade da informação.

Está(ao) CERTO(S) apenas o(s) item(ns):

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173353

Contabilidade Geral

Com relação ao comportamento dos profissionais da Contabilidade, analise as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Um contabilista iniciante contratou um agenciador de serviços para atuar na captação de clientes. Para cada cliente captado, o agenciador irá receber 1% dos honorários acertados.

II. Em razão de sua aposentadoria, o contabilista transferiu seus contratos de serviço para seu genro, também contabilista. Os clientes foram contatados um a um, por telefone, e se manifestaram de acordo com a mudança.

III. Um perito-contador, indicado pelo juiz para atuar em uma questão relativa a uma dissolução de sociedade, recusou-se a assumir o trabalho por não se achar capacitado.

De acordo com as três situações acima descritas, o comportamento do profissional da Contabilidade está em DESACORDO com os deveres descritos no Código de Ética Profissional do Contabilista nos itens:

I. Um contabilista iniciante contratou um agenciador de serviços para atuar na captação de clientes. Para cada cliente captado, o agenciador irá receber 1% dos honorários acertados.

II. Em razão de sua aposentadoria, o contabilista transferiu seus contratos de serviço para seu genro, também contabilista. Os clientes foram contatados um a um, por telefone, e se manifestaram de acordo com a mudança.

III. Um perito-contador, indicado pelo juiz para atuar em uma questão relativa a uma dissolução de sociedade, recusou-se a assumir o trabalho por não se achar capacitado.

De acordo com as três situações acima descritas, o comportamento do profissional da Contabilidade está em DESACORDO com os deveres descritos no Código de Ética Profissional do Contabilista nos itens:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame

|

CFC - 2011 - CFC - Técnico em Contabilidade |

Q173352

Contabilidade Geral

Um contabilista, em razão do enquadramento de empresa cliente em regime de tributação simplificado, resolve elaborar a escrituração contábil em regime de caixa. A atitude do contabilista: