Questões de Concurso Sobre auditoria interna governamental em auditoria governamental

Foram encontradas 136 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Engenharia Civil |

Q2453259

Auditoria Governamental

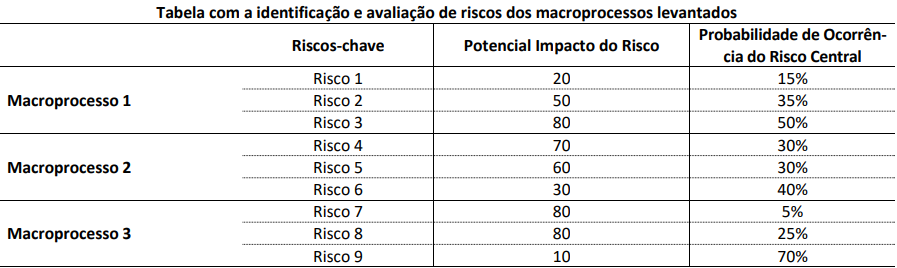

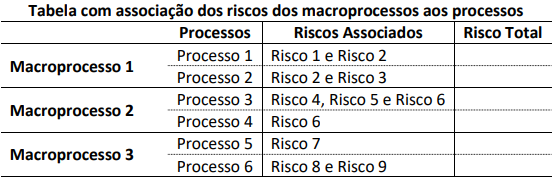

As seguintes informações foram obtidas ao decorrer de uma auditoria interna realizada no setor de compras de uma entidade do setor público:

Considerando exclusivamente as informações apresentadas, bem como que cada risco identificado deve ser avaliado em

termos de seu potencial impacto e sua probabilidade de ocorrência, é correto afirmar que

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Engenharia Civil |

Q2453258

Auditoria Governamental

As seguintes informações foram obtidas no relatório de auditoria sobre a avaliação dos controles internos em nível das atividades de contratações públicas do município A:

I. Verificou-se a falta de métodos para quantificação e especificação de bens e serviços a serem adquiridos em obras de mobilidade urbana, ocasionando desperdício de recursos financeiros por sobra ou falta de bens e serviços.

II. Constatou-se a ausência de sistemas/relatórios contendo controles dos prazos de vigência dos contratos e execução das obras de pavimentação asfáltica, com consequente execução de obras sem cobertura contratual e desperdícios de materiais e recursos financeiros.

III. Notou-se que o município dispõe de políticas expressas de compras, estoques e sustentabilidade voltadas às diretrizes estratégicas para orientação dos processos na obra de construção do ginásio poliesportivo, contribuindo para a eficiência da gestão orçamentária dos recursos públicos.

IV. Um check list foi aplicado pelo setor de licitações e contratos ratificando a conformidade da formalização e das alterações contratuais das obras de saneamento, conforme cláusulas predefinidas.

Considerando exclusivamente as informações apresentadas, presume-se que a gestão pública do município A deveria criar e executar controles adequados e efetivos no que se afirma em

I. Verificou-se a falta de métodos para quantificação e especificação de bens e serviços a serem adquiridos em obras de mobilidade urbana, ocasionando desperdício de recursos financeiros por sobra ou falta de bens e serviços.

II. Constatou-se a ausência de sistemas/relatórios contendo controles dos prazos de vigência dos contratos e execução das obras de pavimentação asfáltica, com consequente execução de obras sem cobertura contratual e desperdícios de materiais e recursos financeiros.

III. Notou-se que o município dispõe de políticas expressas de compras, estoques e sustentabilidade voltadas às diretrizes estratégicas para orientação dos processos na obra de construção do ginásio poliesportivo, contribuindo para a eficiência da gestão orçamentária dos recursos públicos.

IV. Um check list foi aplicado pelo setor de licitações e contratos ratificando a conformidade da formalização e das alterações contratuais das obras de saneamento, conforme cláusulas predefinidas.

Considerando exclusivamente as informações apresentadas, presume-se que a gestão pública do município A deveria criar e executar controles adequados e efetivos no que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388509

Auditoria Governamental

Uma entidade pública passou por um processo de reestruturação

interna e avaliação da sua estrutura administrativa e operacional

como marco dos seus 50 anos de existência. Alguns dos

desdobramentos desse processo foram:

i. a criação de uma unidade de gestão da integridade, com equipe dedicada e diretamente subordinada à alta administração;

ii. a designação de uma comissão de ética, com mandato e atribuições definidas, comprometida em elaborar um código de ética para a entidade e seus colaboradores;

iii. a criação de um site institucional com material informativo sobre ética e integridade no âmbito organizacional; e

iv. a realização de um seminário para difusão da cultura da ética e integridade na organização, além do lançamento de um programa de capacitação sobre a temática.

As ações empreendidas pela entidade estão associadas a um dos componentes da Estrutura Integrada de Controle Interno (COSO I), qual seja:

i. a criação de uma unidade de gestão da integridade, com equipe dedicada e diretamente subordinada à alta administração;

ii. a designação de uma comissão de ética, com mandato e atribuições definidas, comprometida em elaborar um código de ética para a entidade e seus colaboradores;

iii. a criação de um site institucional com material informativo sobre ética e integridade no âmbito organizacional; e

iv. a realização de um seminário para difusão da cultura da ética e integridade na organização, além do lançamento de um programa de capacitação sobre a temática.

As ações empreendidas pela entidade estão associadas a um dos componentes da Estrutura Integrada de Controle Interno (COSO I), qual seja:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388505

Auditoria Governamental

Em decorrência de uma série de transformações nas

organizações e uma maior complexidade dos seus processos,

atualmente a auditoria interna encontra-se frente a um novo

paradigma, que se baseia na visão dos processos organizacionais

com foco na gestão de riscos para o alcance dos objetivos da

organização.

As normas de atributos dispostas no conjunto de Normas Internacionais para o exercício profissional da Auditoria Interna (The Institute of Internal Auditors) estão alinhadas a esse novo paradigma e estabelecem fundamentos do trabalho do auditor interno, que incluem:

As normas de atributos dispostas no conjunto de Normas Internacionais para o exercício profissional da Auditoria Interna (The Institute of Internal Auditors) estão alinhadas a esse novo paradigma e estabelecem fundamentos do trabalho do auditor interno, que incluem:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387738

Auditoria Governamental

Ao desenvolver o seu trabalho, um auditor interno deve estar

atento aos princípios éticos e a regras de conduta aplicáveis à sua

área de atuação. Nesse contexto, ao comprometer-se em

“divulgar todos os fatos materiais de seu conhecimento que, caso

não sejam divulgados, possam distorcer o reporte sobre as

atividades sob revisão”, o auditor interno está agindo em

aderência ao princípio ético da: