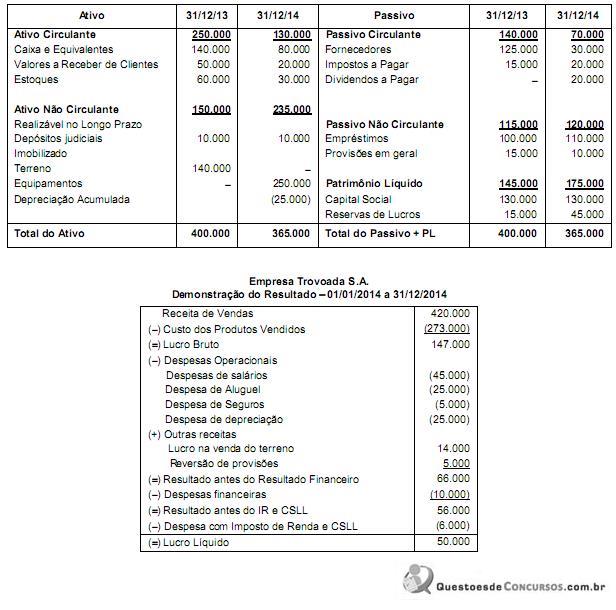

A Empresa Trovoada S.A. apresentou as seguintes demonstraç...

Empresa Trovoada S.A. - Balanços Patrimoniais

Sabendo-se que as despesas financeiras somente serão pagas na data de vencimento dos empréstimos existentes em 31/12/2014, que não houve pagamento de empréstimos em 2014, que o terreno foi vendido à vista e os equipamentos foram adquiridos à vista, o fluxo de caixa gerado pelas Atividades Operacionais no ano de 2014 foi, em reais,

Gab. D

Lucro Líquido ______________________________ 50.000

soma Depreciação __________________________ 25.000

soma Desp. Financeira ______________________ 10.000

diminui Lucro na venda do terreno _____________ (14.000)

Lucro líquido ajustado _______________________ 71.000

soma valores a receber de clientes _____________ 30.000

soma estoques ____________________________ 30.000

diminui fornecedores ________________________ 95.000

Caixa gerado ______________________________ 36.000

Obs: Fiquei em dúvida se acrescentava a reversão da provisão no lucro líquido ajustado, caso tivesse feito isso, teria que incluir a diferença do imposto a pagar, e como os valores são iguais, um elimina o outro.

Bons estudos!

Achei o resultado incluindo no cálculo do colega a reversão (-) e o imposto a pagar no passivo (+).

Lucro Líquido = 50.000

(+) Despesa Financeira 10.000

(-) Ganho venda Imob. (14.000)

(-) Reversão de Provisão (5.000)

(+) Desp. Deprec. 25.000

L.L. Ajustado = 66.000

(+) Val. a Rec. 30.000

(+) Estoque 30.000

(-) Fornecedores (95.000)

(+) Imp a pg. 5.000

Fl Ativ. Oeracional = 36.000

A reversão para Provisão deve ser considerado para o cálculo do Fluxo Cx Op Indireto. Nesse caso tb o Imposto a pagar !

Só lembrando que poderia fazer pelo método direto.. A título de conhecimento..

Método direto:

Recebimento de clientes: Saldo inicial + vendas - recebimento = saldo final (50000 + 420000 - recebimento = 20000) Recebimento = 450000

Pagamento de fornecedores ou valor pago pelas compras:

Saldo inicial + compras - valor pago = saldo final (125000 + 243000 - valor pago = 30000) Valor pago = 338000

obs: Para achar o valor das compras vai pelo (CMV = Ei + C - Ef) 273000 = 60000 + C - 30000 -> C = 243000

Pagamento de despesas:

despesas de salários + despesas aluguéis + despesas seguros = 75000

Pagamento de impostos:Imposto de renda e CSLL na DRE - variação de impostos a pagar no balanço = 6000 - 5000 =1000

Método direto

Recebimento de clientes - pagamento a fornecedores - pagamento de despesas - pagamento de impostos = 450000 - 338000 - 75000 - 1000 = 36000

Alguém poderia me explicar porque Despesa Financeira entra no cálculo do fluxo de caixa gerado pelas Atividades Operacionais?

E porque as Despesas com salários, aluguel e seguros não entraram na contabilização, não se tratam de despesas operacionais pela DRE?

Alguém pode me ajudar? Agradeço.

Marcia Melo,a)perceba que a questão afirmou que a despesa financeira não foi paga !!!! Então, é necessário, na elaboração do DFC , fazermos os devidos ajustes, pois o lucro apresentado pela empresa no valor de R$ 50.000,00 foi REDUZIDO sem a devida saída de dinheiro. BASICAMENTE, A MONTAGEM DO FLUXO DAS OPERAÇÕES pelo método indireto CONSISTE EM TRANSFORMAR O LUCRO APURADO SOB O REGIME DE COMPETÊNCIA , NAQUELE APURADO SOB O REGIME DE CAIXA .

b) Outra coisa, despesa de salários e de aluguel está sim na conta dos fluxos operacionais, encontramo-nas embutida no valor do lucro liquido. Veja que só apuramos o lucro, porque tais deduções foram feitas.

c) Bom, com relação a despesa de seguros cabe chamar atenção que no balanço patrimonial não existe a conta "Seguros a vencer," dando a entender que o fato gerador foi ocorrido e pago, então houve saída de dinheiro, e ele já está apresentado no lucro liquido também. Ps : Fazendo pelo método indireto, ta ?

a minha duvida foi quanto a despesa financeira porque a questão diz o seguinte que ela será paga na data do vencimento dia 31-12-2014 e quando ela pede o saldo das atividades operacionais e 2014 em tese ela já não deve ter deve ter sido paga? então como qualquer despesa não entraria no calculo....?

Louisi, acredito que dá para matar a dúvida da questão com esta frase.

" despesas financeiras somente serão pagas na data de vencimento dos empréstimos existentes em 31/12/2014, que não houve pagamento de empréstimos em 2014"

Explicação : Perceba que o futuro pagamento das despesas está condicionado ao pagamento de empréstimos, mas, perceba que estes NÃO FORAM PAGOS. :D

Creio que a questão disse que, na verdade, as despesas financeiras serão pagas na data de vencimento dos empréstimos. Perceba-se que o pagamento dos empréstimos é uma coisa e o pagamento de despesas financeiras é outra. Você pode amortizar o empréstimo, que é o pagamento do empréstimo em si, mas sem pagar as despesas financeiras, que são os juros dos empréstimos.Quanto aos impostos a pagar, não resta dúvida, referem-se a PC operacional e então têm que entrar na segunda parte do ajuste.

Pessoal, eu devo somar o valor do imposto a pagar é? Não entendo o porquê.

Resolvendo pelo método mobral:

1°) Vamos usar a fórmula:

Variação do Disponível = Fluxo Operacional + Fluxo de Investimento + Fluxo de Financiamento

2°) Variação do Disponível (caixa e equiv.) = 80.000 - 140.000 = - 60.000

3°) Fluxo de Investimento:

Venda de terreno + lucro (aumenta caixa) = 140.000(BP) + 14.000(DRE) = + 154.000

Compra de Equipamento (diminui caixa) = - 250.000

Fluxo de Investimento = + 154.000 - 250.000 = -96.000

4°) Fluxo de Financiamento = 0 (zero)

5°) Agora aplica na fórmula apresentada no passo (1°)

Dispon. = Op + Inv. + Fin.

- 60.000 = Op + (- 96.000) + 0

Op = 36.000

Obs¹. Os dividendos nesse caso não entra na DFC, pois não existia saldo inicial.

Obs². A maioria dos professores gostam de resolver pelo método indireto, fazendo todas aquelas deduções e reversões, porém acho essa maneira menos trabalhosa, lei do menor esforço.

Tatiane Andrade,

Pagamento de impostos é atividade operacional, temos que levar em conta os Impostos a Pagar, pois estes, em conjunto com as despesas de impostos na DRE, vão nos dizer o que foi efetivamente pago. Você tem que considerar a variação dos impostos a pagar, como neste caso é uma variação positiva, deve ser somada.

Complementando o comentário do Renato Damasceno, os dividendos não entram no fluxo de financiamentos porque eles não foram pagos. As vezes a banca suprime a conta Dividendos a Pagar, é necessário ver a diferença entre o LL e a RL pra determinar o quanto de dividendos foi pago.

Bons estudos, Elton

O objetivo do DFC é demonstrar as variações, como o próprio nome diz, do caixa da entidade. Uma vez que as provisões são operações que não alteram as disponibilidades, elas são consideradas "despesas/receitas meramente contábeis", devndo ser corrigidas no cálculo do RLA (Resultado Líquido Ajustado). Sendo assim, temos o sgeuinte:

1) Ao reverter uma provisão no regime de competência (DRE), estamos incrementando o LLE (Lucro Líquido do Exercício); por isso a reversão está sendo somada ao lucro da entidade.

2) Entretanto, como estamos abordando o DFC devemos excluir do LLE essa "receita meramente contábil", ajustando-o, ou seja, reduzindo do lucro essa receita com provisões. Dessa forma estamos obtendo a partir do lucro líquido do exercício, o lucro ajustado, para fins de fluxo de caixa.

Demais cálculos já estão apresentados pelos colegas.

Espero ter agregado!