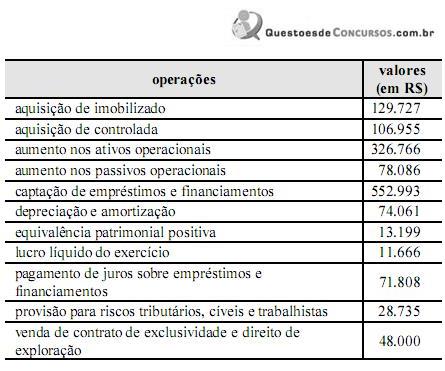

A tabela acima apresen...

A tabela acima apresenta informações para a elaboração da demonstração dos fluxos de caixa de determinada empresa para o ano de 2013. Com base nessas informações, após a elaboração, pelo método indireto, da demonstração dos fluxos de caixa de acordo com o Pronunciamento Técnico do CPC 03 (R2),

Alguém saberia a resposta desta questão? Obrigada.

| OPERACIONAIS | - 147.417,00 |

| Lucro Liquido do Exercicio | 11.666,00 |

| Depreciação e Amortização | 74.061,00 |

| Equivalencia Patrimonial | - 13.199,00 |

| Provisões | 28.735,00 |

| Aumento dos Ativos Operacionais | - 326.766,00 |

| Aumento nos Passivos Operacionais | 78.086,00 |

| INVESTIMENTO | - 188.682,00 |

| Aquisição de Imobilizado | - 129.727,00 |

| Aquisição de Controlada | - 106.955,00 |

| Venda de Contrato... | 48.000,00 |

| FINANCIAMENTO | 481.185,00 |

| Capitação de Emprestimo | 552.993,00 |

| Pagamento de Juros s/ Emprestimo | - 71.808,00 |

| AUMENTO LIQUIDO DE CAIXA |

145.086,00 |

A) Errado. Pois o caixa consumido pelas atividades de investimento foi maior que o das atividades Operacionais.

B) Errado. Pois as atividades de Financiamento não reduziram o saldo de caixa.

C) Errado. Somente o Fluxo de Caixa de Financiamento aumentaram em mais de R$ 100.000 o saldo de caixa e equivalentes de caixa no final do período.

D) Errado. O caixa gerado pelas atividades de financiamento NÃO foi maior que R$ 500.000.

E) CERTO.

Pronunciamento técnico CPC03: -Este Pronunciamento encoraja fortemente as entidades a classificarem os juros, recebidos ou pagos, e os dividendos e juros sobre o capital próprio recebidos como fluxos de caixa das atividades operacionais, e os dividendos e juros sobre o capital próprio pagos como fluxos de caixa das atividades de financiamento. Alternativa diferente deve ser seguida de nota evidenciando esse fato.

Pessoal gostaria que os comentários fossem fidedignos, complica os estudantes esses comentários sem fundamentos. A soma da atividades operacionais do Eduardo esta divergente confundindo o entendimento.Na minha humilde opinião, a letra D é a correta. Apenas se considerar o "Pagamento de Juros s/ Empréstimo" como fluxo de atividade de financiamento que a letra E estaria correta. Porém, essa atitude contraria o CPC 03, pois o pagamento de juros sobre empréstimo deveria estar no fluxo de atividade operacional. Alguém poderia dar uma luz?

Gabarito E.

Atividades Operacionais

Lucro Liquido ---------------------------- 11.666

Depreciação e Armotização ------------ 74.061

Aumento de Passivos Operacionais --- 78.086

Provisão ----------------------------------- 28.735

Aumento de Ativos Operacionais----- ( 326. 766)

Equivalência Patrimonial ------------------- (13.086)

Caixa consumido pelas Atividades Operacionais = (147.417)

Atividades de Investimentos

Aquisição de Imobilizado ------------------ 129.727

Aquisição de Controlada ------------------- 106.955

Venda de Contrato de Exclusividade ---- 48.000

Caixa gerado pelas Atividades de Investimentos = 283.682

Atividades de Financiamentos

Capitação de empréstimos e financiamentos ---- 552.993

Pagamento de juros sobre empréstimos ---------- ( 71.808)

Caixa gerado pelas Atividades de financiamentos = 481.185

OBS.: CPC 03

Os juros pagos e recebidos e os dividendos e os juros sobre o capital próprio recebidos são comumente classificados como fluxos de caixa operacionais em instituições financeiras. Todavia, não há consenso sobre a classificação desses fluxos de caixa para outras entidades. Os juros pagos e recebidos e os dividendos e os juros sobre o capital próprio recebidos podem ser classificados como fluxos de caixa operacionais, porque eles entram na determinação do lucro líquido ou prejuízo. Alternativamente, os juros pagos e os juros, os dividendos e os juros sobre o capital próprio recebidos podem ser classificados, respectivamente, como fluxos de caixa de financiamento e fluxos de caixa de investimento, porque são custos de obtenção de recursos financeiros ou retornos sobre investimentos.

Nessa questão a banca considerou os juros como fluxo de caixa de financiamento.

Por que a equivalência patrimonial é 78.086?

Yna, me desculpe, digitalizei errado. O valor correspondente a Equivalência Patrimonial é 13.086.

Jéssica,

Tu tens que reduzir o valor de R$48.000,00 no teu cálculo referente a VENDA DE CONTRATO DE EXCLUSIVIDADE. Esse valor é uma entrada e proporcionará um montante de R$188.682 no resultado, confirmando a resposta "E" = "o caixa consumido pela atividades de investimento foi menor que R$ 200.000,00."

Concordo com vc, Flavio. Demorei ate um tempo pra chegar ao resultado dessa questao. A CESPE usou o criterio de classificacao das despesas de juros menos recomendado pelo CPC 03. O certo que a CESPE considerou correta a assertiva que nao da margem a discussoes. E osso!

Sobre os Juros:

Juros Pagos e Recebidos --> ATIVIDADES OPERACIONAIS

Juros Sobre o Capital Próprio e Dividendos Recebidos: ATIVIDADES OPERACIONAIS

Juros Sobre o Capital Próprio e Dividendos Pagos: ATIVIDADES DE FINANCIAMENTO

Fiquei com uma dúvida nessa questão se alguém puder me ajudar agradeço.

O pagamento de juros sobre empréstimos e financiamento não deveria ser considerado como despesa financeira na apuração do lucro ajustado, já que ele foi considerado na atividade financeira?

... quando a Banca diz de acordo com o Pronunciamento Técnico ela dá margem para que o candidato interprete Juros Pagos como Operacionais (Recomenda) ou Financiamento (Encoraja) ....

Nesta questão se considerarmos Juros Pagos como Operacionais teremos duas alternativas corretas ("D" e "E"), mas se considerarmos como Atv de Financiamento aí só teremos a aternativa "E" ....até o candidato sair desse nó já perdeu muito tempo. Não desanimemos!!!!!!!!!!

Somente a prática vai ajudar!

Gente, a provisão já está incluída no Passivo Operacional.

Daniela, as despesas financeiras só entram na base de cálculo do fluxo operacional quando não forem pagas, se houver pagamento então elas não entram neste cálculo

Abraços!

Questão impossível. Não informa que o valor da venda de contrato de exclusividade foi efetivamente recebido e ainda quer que a gente vá contra as indicações do CPC sem dar qualquer indício disso. CESPE/CEBRASPE é vaga marcada

É preciso prestar mais atenção, tem muita gente postando cálculos errados.

O Cespe sempre complicando o que não deve.

Para considerar o pagamento de juros s/ empréstimos como fluxo de financiamento a banca deveria ao menos informar que a empresa adota a classificação alternativa ou que a empresa evidenciou o fato em nota.

De novo, a banca querendo adivinhação.

"Daniela, as despesas financeiras só entram na base de cálculo do fluxo operacional quando não forem pagas, se houver pagamento então elas não entram neste cálculo

Abraços!"

Não mesmo, Thiago Gonçalves. Despesas Financeiras (juros pagos) são, EM REGRA, fluxo de caixa operacional. Vamos parar de dar informações erradas no fórum, só faz atrapalhar os colegas.

Segundo o CPC 03 (R2):

Os juros pagos e recebidos e os dividendos e os juros sobre o capital próprio recebidos podem ser classificados

como fluxos de caixa operacionais (CLASSIFICAÇÃO PRINCIPAL DOS JUROS PAGOS), porque eles entram na determinação do lucro líquido ou prejuízo. Alternativamente, os juros pagos e os juros, os dividendos e os juros sobre o capital próprio recebidos podem ser classificados, respectivamente, como fluxos de caixa de financiamento (CLASSIFICAÇÃO ALTERNATIVA, UTILIZADA PELA BANCA, DOS JUROS PAGOS) e fluxos de caixa de investimento, porque são custos de obtenção de recursos financeiros ou retornos sobre investimentos.

LETRA: E

Meu resultado deu diferente de todo mundo:

OPERACIONAIS (176.152)

Lucro Liquido do Exercício = 11.666

Aumento dos Ativos Operacionais (326.766)

Aumento nos Passivos Operacionais +78.086

Depreciação e Amortização + 74.061

Equivalência Patrimonial (13.199)

INVESTIMENTO (188.682)

Aquisição de Imobilizado (129.727)

Aquisição de Controlada (106.955)

Venda de Contrato +48.000

FINANCIAMENTO 481.185

Captação de Empréstimo +552.993

Pagamento de juros sobre empréstimos (71.808)

AUMENTO LIQUIDO DE CAIXA 116.351

Provisão não entra no cálculo, pois já está dentro do aumento no passivo operacional.

Juros sobre empréstimos fica na atividade operacional. Mas nessa questão a banca considerou atividade de financiamento, se não seriam duas respostas.