Considerando a tabela acima, que ilustra a composição de bon...

Próximas questões

Com base no mesmo assunto

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Arquitetura |

Q411512

Arquitetura

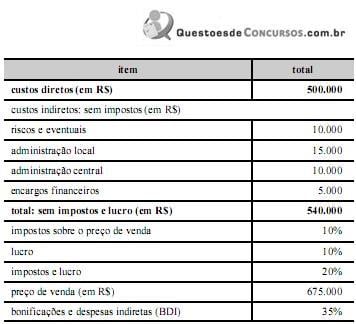

Considerando a tabela acima, que ilustra a composição de bonificações e despesas indiretas (BDI) de uma obra hipotética, julgue os próximos itens.

Se os pagamentos forem realizados somente após cada medição, os encargos financeiros representarão os custos oriundos da defasagem entre receitas e despesas no fluxo de caixa da obra.

Os encargos financeiros de um contrato de obra ou serviço de engenharia correspondem à correção

monetária e a remuneração pelo capital de giro que as empresas construtoras investiram no

empreendimento. Em toda e qualquer obra pública, as empresas construtoras necessitam investir

capital, pois as entidades contratantes só podem legalmente pagar pelos serviços efetivamente

realizados (Lei. N

o.

4.320/64, arts 62 e 63). O capital investido pelas empresas (capital de giro) precisa ser remunerado, ou então se “diluirá” ao

longo do prazo de execução da obra, devido à inflação, perdendo o seu poder de compra, o que

gerará, a médio e longo prazo, o empobrecimento e até a falência das empresas. O capital de giro

pode ser próprio, quando as empresas já os possuem em seus caixas ou adquirido junto aos

operadores financeiros, isto é, bancos e financeiras. Quando o capital de giro é próprio, o “custo do

capital” é menor, pois a empresa pode optar por considerar taxas que o remunerem apenas para

atualizá-lo com relação à inflação (correção monetária) ou com taxas mais baixas que os juros

praticados no mercado. Quando o capital é conseguido junto a agentes financeiros, a remuneração

precisa ser feita com taxas praticadas no mercado (hoje oscilam entre 2 e 3% a.m.). Há ainda um

outro complicador, no caso de obras públicas, que é o atraso nos pagamentos das faturas. Se isto não

for considerado pelos orçamentistas, as empresas sofrerão prejuízos. Os encargos financeiros são estimados mais precisamente pelos planejadores de obras, mediante a

simulação de um fluxo de caixa, uma planilha em que se estudam as entradas e saídas de dinheiro ao

longo do prazo da obra.

http://www.ibraeng.org.br/public/uploads/publicacoes/HMNNNoJZzkgScanalise_bdi.pdf

http://www.ibraeng.org.br/public/uploads/publicacoes/HMNNNoJZzkgScanalise_bdi.pdf