Questões de Concurso Público UFGD 2019 para Contador

Foram encontradas 3 questões

Q978762

Contabilidade Geral

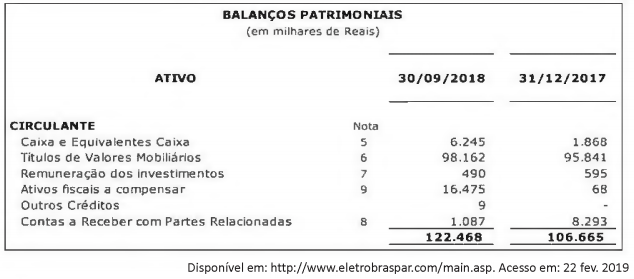

As informações financeiras intermediárias publicadas pela Eletrobrás Participações S.A. - Eletropar, referentes ao trimestre findo em 30 de setembro de 2018, apresentavam em seu balanço patrimonial os respectivos saldos nas contas do ativo circulante:

As notas explicativas publicadas informam que as aplicações financeiras em Títulos e Valores Mobiliários

"encontram-se em fundos de investimento financeiro extramercado, que têm como meta a rentabilidade em

função da taxa média da Selic". De acordo com o Pronunciamento Técnico CPC 48 "Instrumentos Financeiros"

e demais normas aplicáveis às empresas públicas, os títulos e valores mobiliários apresentados devem ser

classificados pela entidade como mensurados

Q978768

Contabilidade Geral

O Capital Circulante Líquido (CCL) de uma entidade

empresarial, calculado pela diferença entre o Ativo

Circulante e o Passivo Circulante, representa a

condição financeira desta entidade em cumprir

seus compromissos e fazer com que seus estoques

possam girar de forma a garantir o giro financeiro.

Quanto maior o CCL, melhores condições a empresa

terá de conseguir seus objetivos. Considerando que

os fatos contábeis contribuem para o aumento ou

redução do CCL da entidade, indique abaixo aquele

que não reflete em aumento ou redução do CCL.

Q978769

Contabilidade Geral

As demonstrações contábeis, juntamente com as

notas explicativas que as integram, devem permitir

a adequada compreensão, interpretação e análise:

(i) da situação patrimonial e financeira da entidade

em determinada data; e (ii) das transações realizadas

pela entidade no período findo nessa data. Pelo

artigo 176 da Lei n° 6.404/1976, alterado pela

Lei n° 11.638/2007, as demonstrações contábeis

obrigatórias, acompanhadas das notas explicativas,

são:

I. Balanço Patrimonial.

II. Demonstração de lucros ou prejuízos

acumulados.

III. Parecer do Conselho Fiscal.

IV. Demonstração de Fluxo de Caixa.

V. Demonstração de Origens e Aplicação de

Recursos.

Destas, de acordo com a Lei n° 11.638/2007, são obrigatórias apenas

Destas, de acordo com a Lei n° 11.638/2007, são obrigatórias apenas