Questões de Concurso Público Câmara de Ipojuca - PE 2023 para Contador

Foram encontradas 9 questões

Ano: 2023

Banca:

SUSTENTE

Órgão:

Câmara de Ipojuca - PE

Prova:

SUSTENTE - 2023 - Câmara de Ipojuca - PE - Contador |

Q3702627

Contabilidade Pública

Com relação aos lançamentos contábeis e à natureza da informação patrimonial analise a transação abaixo:

Reconhecimento do Crédito Tributário relativo ao IPVA (Variação Patrimonial Aumentativa / Receita Tributária por Competência - enfoque patrimonial)

Assinale a alternativa que reflete o lançamento contábil correto do texto acima:

Reconhecimento do Crédito Tributário relativo ao IPVA (Variação Patrimonial Aumentativa / Receita Tributária por Competência - enfoque patrimonial)

Assinale a alternativa que reflete o lançamento contábil correto do texto acima:

Ano: 2023

Banca:

SUSTENTE

Órgão:

Câmara de Ipojuca - PE

Prova:

SUSTENTE - 2023 - Câmara de Ipojuca - PE - Contador |

Q3702628

Contabilidade Pública

O município de Santa Felicidade deu início ao recebimento dos impostos relativos ao ISS. Analise o lançamento

contábil abaixo e seu reflexo na natureza patrimonial, e em seguida, assinale a alternativa que reflete o

lançamento contábil correto na contabilidade:

Arrecadação de Tributos - Receita Orçamentária posterior ao fato gerador – ISS

Arrecadação de Tributos - Receita Orçamentária posterior ao fato gerador – ISS

Ano: 2023

Banca:

SUSTENTE

Órgão:

Câmara de Ipojuca - PE

Prova:

SUSTENTE - 2023 - Câmara de Ipojuca - PE - Contador |

Q3702629

Contabilidade Pública

O quadro abaixo reflete a natureza patrimonial e orçamentária de um ente público:

De acordo com os lançamentos apresentados, pode-se concluir que a operação em destaque trata-se de:

Ano: 2023

Banca:

SUSTENTE

Órgão:

Câmara de Ipojuca - PE

Prova:

SUSTENTE - 2023 - Câmara de Ipojuca - PE - Contador |

Q3702630

Contabilidade Pública

Assinale a alternativa abaixo que reflete o lançamento contábil de natureza patrimonial em um ente público

referente ao Reconhecimento da Variação Patrimonial Diminutiva decorrente da depreciação.

Ano: 2023

Banca:

SUSTENTE

Órgão:

Câmara de Ipojuca - PE

Prova:

SUSTENTE - 2023 - Câmara de Ipojuca - PE - Contador |

Q3702634

Contabilidade Pública

A normatização dos procedimentos contábeis relativos ao ativo imobilizado foi elaborada em consonância com

a Norma Brasileira de Contabilidade (NBC TSP) – 07 – Ativo Imobilizado. O Ativo Imobilizado é o item tangível,

que é mantido para o uso na produção ou fornecimento de bens ou serviços, ou para fins administrativos,

inclusive os decorrentes de operações que transfiram para a entidade os benefícios, riscos e controle desses

bens, cuja utilização se dará por mais de um período. Os bens imóveis compreendem os bens vinculados ao

terreno (solo) que não podem ser retirados sem destruição ou danos. Analise as afirmações abaixo quanto à

classificação dos bens imóveis:

I. Bens de uso especial: compreendem os bens, tais como edifícios ou terrenos, destinados a serviço ou estabelecimento da administração federal, estadual ou municipal, inclusive os de suas autarquias e fundações públicas, como imóveis residenciais, terrenos, glebas, aquartelamento, aeroportos, açudes, fazendas, museus, hospitais, hotéis dentre outros.

II. Bens dominiais/dominicais: compreendem os bens que constituem o patrimônio das pessoas jurídicas de direito público, como objeto de direito pessoal, ou real, de cada uma dessas entidades. Compreende ainda, não dispondo a lei em contrário, os bens pertencentes às pessoas jurídicas de direito público a que se tenham dado estrutura de direito privado, como apartamentos, armazéns, casas, glebas, terrenos, lojas, bens destinados à reforma agrária, dentre outros.

III. Bens de uso comum do povo: podem ser entendidos como os de domínio público, construídos ou não por pessoas jurídicas de direito público. IV. Bens imóveis em andamento: compreendem os valores de bens imóveis em andamento, ainda não concluídos. Exemplos: obras em andamento, estudos e projetos (que englobem limpeza do terreno, serviços topográficos etc), benfeitoria em propriedade de terceiros, dentre outros.

V. Demais bens imóveis: compreendem os demais bens imóveis não classificados anteriormente. Exemplo: bens imóveis locados para terceiros, imóveis em poder de terceiros, dentre outros bens.

Está(ão) correta(as) apenas a(s) afirmativa(s):

I. Bens de uso especial: compreendem os bens, tais como edifícios ou terrenos, destinados a serviço ou estabelecimento da administração federal, estadual ou municipal, inclusive os de suas autarquias e fundações públicas, como imóveis residenciais, terrenos, glebas, aquartelamento, aeroportos, açudes, fazendas, museus, hospitais, hotéis dentre outros.

II. Bens dominiais/dominicais: compreendem os bens que constituem o patrimônio das pessoas jurídicas de direito público, como objeto de direito pessoal, ou real, de cada uma dessas entidades. Compreende ainda, não dispondo a lei em contrário, os bens pertencentes às pessoas jurídicas de direito público a que se tenham dado estrutura de direito privado, como apartamentos, armazéns, casas, glebas, terrenos, lojas, bens destinados à reforma agrária, dentre outros.

III. Bens de uso comum do povo: podem ser entendidos como os de domínio público, construídos ou não por pessoas jurídicas de direito público. IV. Bens imóveis em andamento: compreendem os valores de bens imóveis em andamento, ainda não concluídos. Exemplos: obras em andamento, estudos e projetos (que englobem limpeza do terreno, serviços topográficos etc), benfeitoria em propriedade de terceiros, dentre outros.

V. Demais bens imóveis: compreendem os demais bens imóveis não classificados anteriormente. Exemplo: bens imóveis locados para terceiros, imóveis em poder de terceiros, dentre outros bens.

Está(ão) correta(as) apenas a(s) afirmativa(s):

Ano: 2023

Banca:

SUSTENTE

Órgão:

Câmara de Ipojuca - PE

Prova:

SUSTENTE - 2023 - Câmara de Ipojuca - PE - Contador |

Q3702637

Contabilidade Pública

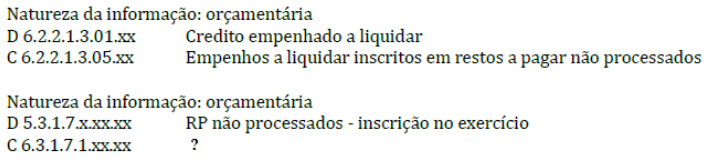

Com relação à Inscrição de Restos a Pagar Não Processados a Liquidar analise o texto:

Registrado o empenho, mas não ocorrido o fato gerador da obrigação, e caso comprovadas as condições necessárias para inscrição de restos a pagar, dar-se-á a inscrição de Restos a Pagar Não Processados a liquidar, conforme o lançamento contábil a seguir:

Assinale abaixo a alternativa que contempla a contrapartida correta faltante no quadro:

Registrado o empenho, mas não ocorrido o fato gerador da obrigação, e caso comprovadas as condições necessárias para inscrição de restos a pagar, dar-se-á a inscrição de Restos a Pagar Não Processados a liquidar, conforme o lançamento contábil a seguir:

Assinale abaixo a alternativa que contempla a contrapartida correta faltante no quadro:

Ano: 2023

Banca:

SUSTENTE

Órgão:

Câmara de Ipojuca - PE

Prova:

SUSTENTE - 2023 - Câmara de Ipojuca - PE - Contador |

Q3702638

Contabilidade Pública

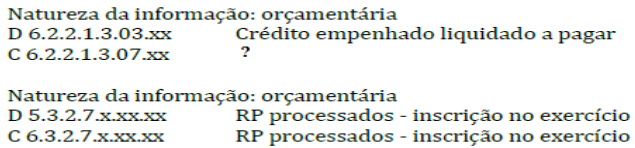

Com relação à Inscrição De Restos a Pagar Processados analise o texto:

Ocorrido o fato gerador da obrigação e procedido o estágio da liquidação antes do término do exercício em curso, as despesas deverão ser registradas ao fim do exercício como RP Processados “a pagar”, conforme modelo de contabilização:

Assinale abaixo a alternativa que contempla a contrapartida correta faltante no quadro:

Ocorrido o fato gerador da obrigação e procedido o estágio da liquidação antes do término do exercício em curso, as despesas deverão ser registradas ao fim do exercício como RP Processados “a pagar”, conforme modelo de contabilização:

Assinale abaixo a alternativa que contempla a contrapartida correta faltante no quadro:

Ano: 2023

Banca:

SUSTENTE

Órgão:

Câmara de Ipojuca - PE

Prova:

SUSTENTE - 2023 - Câmara de Ipojuca - PE - Contador |

Q3702641

Contabilidade Pública

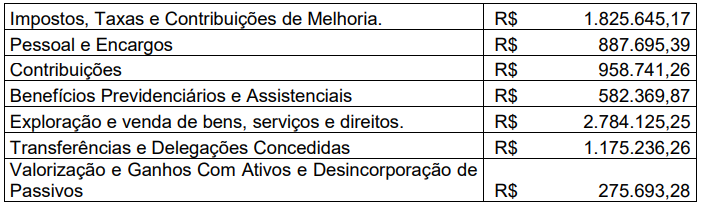

Os dados abaixo foram retirados das demonstrações contábeis de um ente público:

Após a análise dos dados apresentados, podemos concluir que:

Ano: 2023

Banca:

SUSTENTE

Órgão:

Câmara de Ipojuca - PE

Prova:

SUSTENTE - 2023 - Câmara de Ipojuca - PE - Contador |

Q3702642

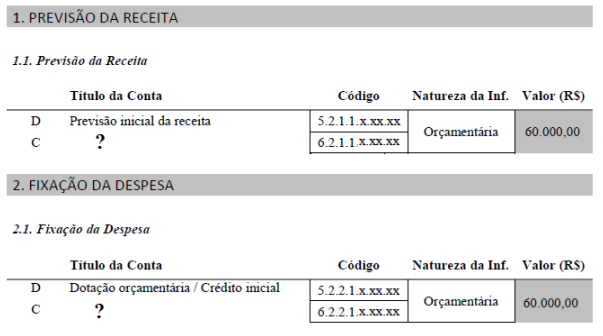

Contabilidade Pública

Hoje, dia 01/01/X4 vamos iniciar um novo exercício financeiro e você foi questionado pelo gestor do órgão

público a respeito dos lançamentos contábeis para a abertura do ano. Em seguida, ele lhe apresentou os

lançamentos contábeis de Receita e Despesa, pedindo para você efetuar os lançamentos nos respectivos

créditos faltantes. Os dados estão apresentados no quadro abaixo:

Após a sua análise, marque a alternativa que contempla os respectivos lançamentos faltantes:

Após a sua análise, marque a alternativa que contempla os respectivos lançamentos faltantes: