Questões de Concurso Público ION de Niterói - RJ 2025 para Contador

Foram encontradas 40 questões

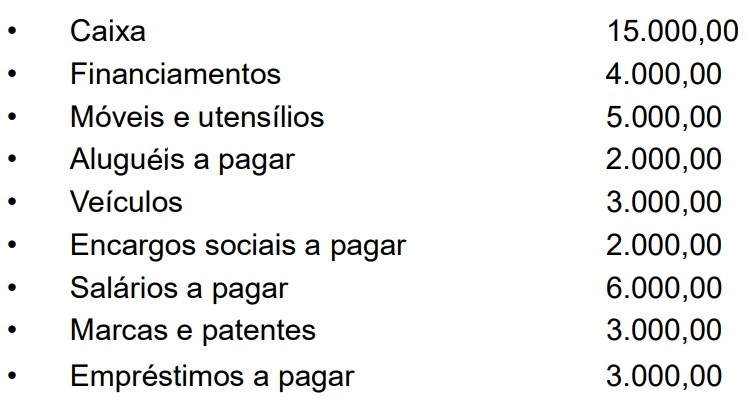

Considere as seguintes informações sobre o patrimônio da empresa, extraídos do balanço patrimonial:

As informações revelam que o patrimônio líquido da empresa equivale ao valor de:

Os empréstimos concedidos a empresas controladas integram o grupo de contas do balanço patrimonial conhecido como:

A Lei nº 6404/76 estabelece os critérios de avaliação dos componentes patrimoniais, entre os quais consta o critério conhecido como valor justo, que é aplicado para os seguintes componentes:

Os elementos patrimoniais que adotam o ajuste ao valor presente como critério de avaliação são os a seguir indicados:

Contabilmente uma provisão pode ser reconhecida se houver o preenchimento da seguinte condição:

O resgate, o reembolso ou a compra de ações são operações que as empresas poderão realizar com a utilização da reserva denominada:

Na demonstração do resultado do exercício, as despesas de vendas, administrativas, financeiras são deduzidas do lucro bruto para apuração do resultado, que é denominado:

A reserva que se constitui da aplicação de 5% do lucro líquido do exercício é conhecida como reserva:

A empresa recebeu recursos financeiros provenientes da venda de ativos imobilizados e efetuou pagamentos a investidores para adquirir ou resgatar ações da entidade. Essas transações na demonstração dos fluxos de caixa são relacionadas, respectivamente, às atividades:

Na demonstração do valor adicionado, o pagamento de juros e de aluguéis são componentes que se inserem na distribuição da riqueza relativa à remuneração:

O orçamento público por imposição legal deve abranger todas as receitas e despesas do ente público pelos seus totais, não sendo admitida quaisquer deduções. Essa determinação caracteriza o princípio orçamentário, que é denominado:

O ciclo orçamentário se processa com a participação dos Poderes Legislativo e Executivo, que desenvolvem ações de suas respectivas competências. As competências que cabem ao Poder Executivo são:

A política fiscal do governo e as respectivas metas, em consonância com a trajetória sustentável da dívida pública, são estabelecidas no seguinte instrumento legal:

A receita arrecadada relativa às multas cobradas em face de atrasos no pagamento de impostos devidos são classificadas de acordo com as origens:

O estágio da receita pública no qual é registrado o valor a receber do contribuinte, em face da ocorrência do fato gerador, é conhecido como:

A Lei nº 4320/64 estabelece que as despesas públicas orçamentárias são pertencentes ao exercício financeiro no qual foram:

O estágio da despesa pública conhecido como liquidação, previsto na Lei nº 4320/64, é um procedimento de controle aplicado com a finalidade de:

A inscrição de despesas em restos a pagar tem registro efetuado em conta do plano de contas aplicado ao setor público que pertence ao grupo conhecido como:

A operação contábil que corresponde a uma variação patrimonial diminutiva integrante da demonstração das variações patrimoniais é a indicada a seguir:

O documento que acompanha o relatório da gestão fiscal previsto na Lei Complementar nº 101/2000 é o demonstrativo: