Questões de Concurso Público TJ-MS 2017 para Técnico de Nível Superior - Contabilidade

Foram encontradas 35 questões

Faça a correlação sobre a classificação da despesa pública.

(1) Classificação Institucional

(2) Classificação funcional

(3) Classificação por Estrutura Programática

(4) Classificação da Despesa Orçamentária por Natureza

(5) Orientação para a Classificação quanto à Natureza da Despesa Orçamentária

( ) Toda ação do Governo está estruturada em programas orientados para a realização dos objetivos estratégicos definidos no Plano Plurianual (PPA) para o período de quatro anos. Conforme estabelecido no art. 3º da Portaria MOG nº 42/1999, a União, os Estados, o Distrito Federal e os Municípios estabelecerão, em atos próprios, suas estruturas de programas, códigos e identificação, respeitados os conceitos e as determinações nela contidos. Ou seja, todos os entes devem ter seus trabalhos organizados por programas e ações, mas cada um estabelecerá seus próprios programas e ações de acordo com a referida Portaria.

( ) Reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária. Constitui unidade orçamentária o agrupamento de serviços subordinados ao mesmo órgão ou repartição a que serão consignadas dotações próprias (art. 14 da Lei nº 4.320/1964). Os órgãos orçamentários, por sua vez, correspondem a agrupamentos de unidades orçamentárias. As dotações são consignadas às unidades orçamentárias, responsáveis pela realização das ações.

( ) Segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação “Em que área de ação governamental a despesa será realizada?”. Foi instituída pela Portaria nº 42/1999, do então Ministério do Orçamento e Gestão, e é composta de um rol de funções e subfunções prefixadas, que servem como agregador dos gastos públicos por área de ação governamental nas três esferas de Governo. Trata-se de uma classificação independente dos programas e de aplicação comum e obrigatória, no âmbito da União, dos Estados, do Distrito Federal e dos Municípios, o que permite a consolidação nacional dos gastos do setor público.

( ) No processo de aquisição de bens ou serviços por parte do ente da Federação, é necessário observar alguns passos para que se possa proceder à adequada classificação e garantir que a informação contábil seja fidedigna.

1º passo – identificar se o registro do fato é de caráter orçamentário ou extraor- çamentário;

2º passo – identificar a categoria econômica da despesa orçamentária, verificando se é uma despesa orçamentária corrente ou de capital.

3º passo –verificar o grupo de natureza da despesa orçamentária.

4º passo – fazer a identificação do elemento de despesa, ou seja, o objeto fim do gasto.

Normalmente, os elementos de despesa guardam correlação com os grupos de natureza de despesa, mas não há impedimento para que alguns elementos típicos de despesa corrente estejam relacionados a um grupo de despesa de capital.

( ) Compõe-se de a) categoria econômica; b) grupo de natureza da despesa; c) elemento de despesa.

A natureza da despesa será complementada pela informação gerencial denominada “Modalidade de Aplicação”, que tem por finalidade indicar se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de Governo ou por outro ente da Federação e suas respectivas entidades e objetiva, precipuamente, possibilitar a eliminação da dupla contagem dos recursos transferidos ou descentralizados.

Marque a alternativa que completa CORRETAMENTE os parênteses, de cima para baixo.

Leia as afirmações a seguir sobre o processo de planejamento orçamentário (Plano Plurianual, Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual).

I. O modelo orçamentário brasileiro é definido na Constituição Federal do Brasil de 1988.

II. O modelo orçamentário brasileiro compõe-se de três instrumentos: o Plano Plurianual (PPA), a Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA).

III. O PPA, com vigência de dois anos, tem como função estabelecer as diretrizes, os objetivos e as metas de médio prazo da administração pública.

IV. Cabe à LDO, quadrienalmente, enunciar as políticas públicas e respectivas prioridades para o exercício seguinte.

V. A LDO, ao identificar no PPA as ações que receberão prioridade no exercício seguinte, torna-se o elo entre o PPA, que funciona como um plano de médio-prazo do governo, e a LOA, que é o instrumento que viabiliza a execução do plano de trabalho do exercício a que se refere.

Assinale a alternativa que indica apenas as assertivas CORRETAS.

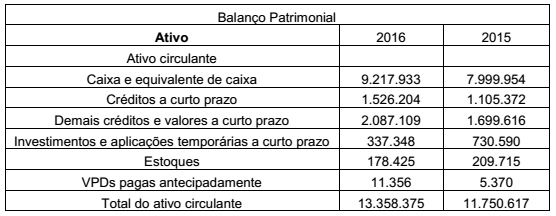

Com base no balanço patrimonial a seguir, calcule os índices de liquidez corrente e composição do endividamento.

A modificação de base de cálculo que implique redução discriminada de tributos ou contribuições é o incentivo fiscal por meio do qual a lei modifica para menos sua base tributável pela exclusão de quaisquer de seus elementos constitutivos. Pode ocorrer isoladamente ou associada a uma redução de alíquota, expressa na aplicação de um percentual de redução. O conceito de renúncia de receita da LRF é exemplificativo, abarcando também, além dos instrumentos mencionados expressamente, quaisquer “outros benefícios que correspondam a tratamento diferenciado”. A evidenciação de renúncia de receitas poderá ser efetuada de diversas maneiras, sendo contabilizada somente nos casos em que seja possível mensurar um valor confiável. Em geral, é utilizada a metodologia da dedução de receita orçamentária para evidenciar as renúncias. Dessa forma, deve haver um registro na natureza de receita orçamentária objeto da renúncia, em contrapartida a uma dedução de receita (conta redutora de receita). Sob o ponto de vista patrimonial, havendo renúncia de receitas após o registro do ativo pelo regime de competência, deve haver os registros patrimoniais dos valores renunciados.

Um exemplo: diminuição de alíquota do Imposto Predial Territorial Urbano, IPTU. Suponha que um município, ao diminuir a alíquota do IPTU, causou redução de 20% na sua receita arrecadada. Nessa situação, assinale a alternativa que representa o registro contábil, no município, da renúncia de receita no momento do reconhecimento do fato gerador. Valor arrecadado: R$1.600,00.

Leia as afirmações a seguir.

I. Ativos de infraestrutura são ativos que normalmente podem ser conservados por um número significativamente maior de anos do que a maioria dos bens de capital. Para serem classificados como ativos de infraestrutura, deverão ser parte de um sistema ou de uma rede, além de especializados por natureza, e não possuir usos alternativos. Exemplos desses ativos incluem redes rodoviárias, sistemas de esgoto, sistemas de abastecimento de água e energia, redes de comunicação, pontes, calçadas, calçadões, entre outros.

II. Ativos descritos como bens do patrimônio cultural são assim chamados devido à sua significância histórica, cultural ou ambiental. Exemplos incluem monumentos e prédios históricos, sítios arqueológicos, áreas de conservação e reservas naturais. Esses ativos são raramente mantidos para gerar entradas de caixa, e pode haver obstáculos legais ou sociais para usá-los em tais propósitos.

III. A situação patrimonial líquida é a diferença entre os ativos e os passivos após a inclusão de outros recursos e a dedução de outras obrigações, reconhecida no Balanço Patrimonial como patrimônio líquido. A situação patrimonial líquida pode ser um montante positivo ou negativo.

IV. São receitas provenientes da fruição do patrimônio de ente público, como por exemplo, bens mobiliários e imobiliários ou, ainda, bens intangíveis e participações societárias. São classificadas no orçamento como receitas correntes e de natureza patrimonial.

V. Os direitos que tenham por objeto bens incorpóreos destinados à manutenção da atividade pública ou exercidos com essa finalidade são mensurados ou avaliados com base no valor de aquisição ou de produção, deduzidos do saldo da respectiva conta de amortização acumulada e do montante acumulado de quaisquer perdas do valor que hajam sofrido ao longo de sua vida útil por redução ao valor recuperável (impairment).

Assinale a alternativa que indica apenas as assertivas que versam sobre os bens de uso comum do povo.