Questões de Concurso Público UFRJ 2023 para Estatístico

Foram encontradas 48 questões

Q2269427

Estatística

Seja X uma variável aleatória com média 3 e variância igual a 9. Define-se a variável aleatória Y=4X+3.

Logo, a soma da média e da variância de Y é igual a:

Q2269428

Estatística

Suponha que o tempo de atendimento em caixas de um supermercado segue uma distribuição

exponencial com média de 5 minutos. Considere um grupo de cinco pessoas que estão sendo

atendidas. Aproximadamente a probabilidade de

3 delas terem que esperar menos de 3 minutos

para terminarem de ser atendidas é:

Use em todos os cálculos duas casas decimais e considere que exp (-0,6) = 0 ,55.

Use em todos os cálculos duas casas decimais e considere que exp (-0,6) = 0 ,55.

Q2269429

Estatística

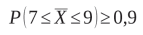

Suponha que X1, ..., Xn é uma amostra aleatória de

tamanho n de uma distribuição na qual a média é 8 e a

variância é 9. Usando a desigualdade de Tchebychev,

determine qual deve ser o valor de n de modo que a

probabilidade de que a média amostral pertença ao

intervalo [7,9] seja igual o superior a 0,9, isto é:

Q2269430

Estatística

Suponha que uma amostra aleatória simples, sem

reposição, de tamanho n = 4 foi retirada de uma

população com N = 8 elementos, representada pelo

conjunto {Y1 , Y2 , ..., Y8 }, o número total de configurações possíveis será igual a:

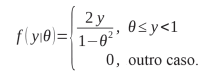

Q2269431

Estatística

Considere a função de densidade de probabilidades

se uma amostra aleatória de tamanho 6 resultou nas medidas 0,70; 0,63; 0,92; 0,86; 0,43

e 0,21. Encontre o valor do estimador de máxima

verossimilhança.

Q2269432

Estatística

Um pesquisador está conduzindo um estudo

para verificar se o tempo médio de execução

de um programa de computador é superior a 5

segundos. Uma amostra de tamanho 16 dos tempos de execução foi coletada e os valores da

média e o desvio padrão amostral são respectivamente: x = 5,24 e s = 0,25. Supondo que a

população seja aproximadamente normalmente

distribuída e usando um nível de significância de

5%, deseja-se testar a hipótese nula de que a

média do tempo de execução é igual a 5 segundos versus a hipótese alternativa de que a média

é maior que 5 segundos. Use como dado que o

quantil da distribuição t-Student no nível de 5%

e 15 graus de liberdade é 1,75. Escolha a alternativa correta que indica o valor da estatística de

teste e a decisão em relação à hipótese nula.

Q2269433

Estatística

Um pesquisador está analisando a relação entre o número de horas de estudo e o desempenho em um

teste de matemática. Ele coletou dados de 10 alunos, registrando o número de horas de estudo (variável

independente, X) e a pontuação no teste (variável dependente, Y). Considere que:

Indique a reta de regressão linear simples ajustada em base aos estimadores de mínimos quadrados ordinários.

Indique a reta de regressão linear simples ajustada em base aos estimadores de mínimos quadrados ordinários.

Q2269434

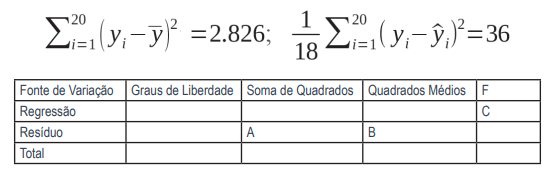

Estatística

Um gerente de vendas está analisando a relação entre o investimento em publicidade em milhares de

reais (variável independente, X) e as vendas mensais em milhares de reais (variável dependente, Y) de

um determinado produto. Ele coleta dados de 20 meses e ajusta um modelo de regressão linear simples

para os dados. A partir desses dados foram calculados

Os valores de A, B e C na tabela definida acima são:

Os valores de A, B e C na tabela definida acima são: