Questões de Concurso Público UFRJ 2018 para Contador

Foram encontradas 5 questões

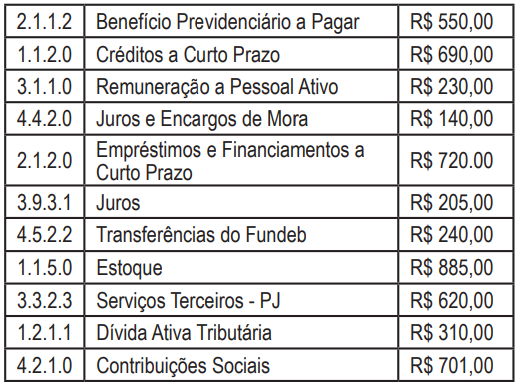

A partir dos saldos contábeis do município Esperança, apresentado no quadro a seguir, e tendo como base a codificação e classificação das contas contábeis definidas pelo Plano de Contas Aplicado ao Setor Público (PCASP), o valor das variações patrimoniais diminutivas e do passivo são, respectivamente:

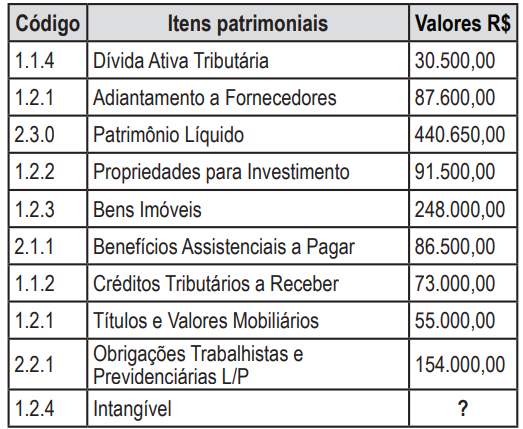

Com as informações extraídas do Balanço Patrimonial da Prefeitura de Confusa, o qual foi elaborado conforme a estrutura proposta pelo PCASP, o valor do intangível da prefeitura apresenta o total de:

Uma entidade pública adquiriu um equipamento importado para um centro de diagnóstico especializado por R$ 1.280.000,00 em 30/11/2010, com a expectativa de usá-lo para prestação de serviços por 10 anos, a partir de janeiro de 2011. Em decorrência de restrições técnicas, após 6 anos de uso, a entidade apurou que o equipamento só poderia ser usado por mais 2 anos, e o valor de uso obtido a partir do fluxo de caixa futuro descontado foi estimado em R$ 400.000,00. A entidade apurou ainda que o equipamento poderia ser vendido por R$ 300.000,00.

A partir das definições apresentadas no MCASP e das informações fornecidas, o valor recuperável do equipamento representa: