Questões de Concurso Público Prefeitura de Colombo - PR 2022 para Assessor Contábil

Foram encontradas 30 questões

Ano: 2022

Banca:

NC-UFPR

Órgão:

Prefeitura de Colombo - PR

Prova:

NC-UFPR - 2022 - Prefeitura de Colombo - PR - Assessor Contábil |

Q4073937

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 15 (R4) – Combinação de Negócios estabelece, em linhas gerais, que nas

combinações de negócios a contraprestação transferida/a transferir para aquisição do investimento societário deve

ser segregada em três parcelas, a saber, o valor contábil da participação societária adquirida, as mais-valias dos ativos

líquidos adquiridos e o ágio por expectativa de rentabilidade futura (também denominado goodwill) ou, se for o caso,

o ganho por compra vantajosa. Em 20/05/20X1 a Alfa S.A. concluiu o processo de aquisição do controle societário da

Beta Ltda. Ambos os sócios da Beta Ltda. venderam 95% de suas quotas para Alfa S.A, que assumiu uma

contraprestação total de $ 30.000, sendo $ 10.000 à vista e o restante a prazo de 180 e 360 dias. Nessa data, 20/05/20X1,

o Patrimônio Líquido da Beta Ltda. era $ 10.000. O Laudo de Avaliação da Beta Ltda., elaborado pela empresa de

consultoria contratada por Alfa S.A., apurou que o valor justo das propriedades para investimento é $ 5.000, com valor

contábil de $ 3.000. Já a Marca beet-A, ativo intangível de vida útil indefinida, desenvolvida internamente pela Beta

Ltda., foi avaliada em $ 8.000. Por fim, foram observadas contingências tributárias e ambientais de $ 2.000. Não há

efeitos tributários. Com base nessas informações, qual é o correto valor do goodwill apurado pela empresa

controladora Alfa S.A. na aquisição do controle societário da Beta Ltda.?

Ano: 2022

Banca:

NC-UFPR

Órgão:

Prefeitura de Colombo - PR

Prova:

NC-UFPR - 2022 - Prefeitura de Colombo - PR - Assessor Contábil |

Q4073938

Análise de Balanços

A Alfa Ltda. apresentou ao término do mês de agosto/20X1 um Ativo Circulante de $ 20.000 e um Passivo Circulante

de $ 16.000. Durante o mês de setembro a empresa adquiriu mercadorias para o estoque no valor de $ 4.000, para

pagamento metade à vista e metade a prazo de 60 dias. Também vendeu mercadorias em estoque por $ 5.200, para

recebimento em 60 e 120 dias, cujo custo de aquisição foi de $ 2.000. Assinale a alternativa que apresenta de forma

correta o impacto provocado exclusivamente por essas transações no Quociente de Liquidez Corrente da Alfa Ltda.

ao término do mês de setembro/20X1.

Ano: 2022

Banca:

NC-UFPR

Órgão:

Prefeitura de Colombo - PR

Prova:

NC-UFPR - 2022 - Prefeitura de Colombo - PR - Assessor Contábil |

Q4073939

Contabilidade Pública

Assinale a alternativa correta em relação às Receitas Públicas.

Ano: 2022

Banca:

NC-UFPR

Órgão:

Prefeitura de Colombo - PR

Prova:

NC-UFPR - 2022 - Prefeitura de Colombo - PR - Assessor Contábil |

Q4073940

Contabilidade Pública

De acordo com a Norma Brasileira de Contabilidade aplicada ao Setor Público NBC TSP 11 – Apresentação das

Demonstrações Contábeis, o Balanço Patrimonial deve ser estruturado em Ativo, dividido em Circulante e Não

Circulante; Passivo, dividido em Circulante e Não Circulante; e Patrimônio Líquido, de forma a evidenciar qualitativa e

quantitativamente a situação patrimonial da entidade pública. Os dados a seguir referem-se ao Balanço Patrimonial

em 31/12/20X1 de um determinado Município localizado no litoral do estado, elaborado em consonância com as Normas

Brasileiras de Contabilidade do Setor Público.

- O montante registrado no Passivo Circulante foi $ 45.000.

- O montante registrado no Passivo Não Circulante foi $ 35.000.

- O ativo total foi 75% maior do que a soma dos valores do Passivo Circulante e do Passivo Não Circulante.

- O Patrimônio Líquido em 31/12/x0 foi equivalente a 85% do Patrimônio Líquido em 31/12/X1.

Considerando o exposto, assinale a alternativa correta.

- O montante registrado no Passivo Circulante foi $ 45.000.

- O montante registrado no Passivo Não Circulante foi $ 35.000.

- O ativo total foi 75% maior do que a soma dos valores do Passivo Circulante e do Passivo Não Circulante.

- O Patrimônio Líquido em 31/12/x0 foi equivalente a 85% do Patrimônio Líquido em 31/12/X1.

Considerando o exposto, assinale a alternativa correta.

Ano: 2022

Banca:

NC-UFPR

Órgão:

Prefeitura de Colombo - PR

Prova:

NC-UFPR - 2022 - Prefeitura de Colombo - PR - Assessor Contábil |

Q4073941

Contabilidade Pública

A Norma Brasileira de Contabilidade aplicada ao Setor Público NBC TSP 12 – Demonstração dos Fluxos de Caixa tem

como objetivo fornecer informações acerca das alterações históricas de caixa e equivalentes de caixa da entidade

pública, classificando os fluxos durante o período em fluxos das atividades operacionais, de investimento e de

financiamento. Os fluxos de caixa da entidade são úteis para fornecer aos usuários das demonstrações contábeis

informações para prestação de contas e responsabilização (accountability) e tomada de decisão. Um Município

localizado na região centro-sul do estado possui um investimento societário em uma empresa de serviços públicos, a

Saneamento Municipal. Em 30/09/20X1 o Município efetuou um aumento de capital social na Saneamento Municipal no

valor de $ 20.000, sendo $ 12.000 em dinheiro e $ 8.000 pela cessão de um terreno, a ser utilizado na ampliação da

unidade de captação de água da Saneamento Municipal. Considerando os procedimentos de evidenciação das

entradas e saídas de caixa e equivalentes de caixa para fins de elaboração da Demonstração dos Fluxos de Caixa nas

entidades públicas, a Saneamento Municipal deverá evidenciar aumento de capital social no valor de:

Ano: 2022

Banca:

NC-UFPR

Órgão:

Prefeitura de Colombo - PR

Prova:

NC-UFPR - 2022 - Prefeitura de Colombo - PR - Assessor Contábil |

Q4073942

Contabilidade Pública

As demonstrações contábeis a serem elaboradas pelos entes públicos são listadas no art. 101 da Lei 4.320/1964. Dentre

as demonstrações listadas encontram-se o Balanço Orçamentário e o Balanço Financeiro. O Balanço Orçamentário

evidencia as receitas e despesas orçamentárias confrontadas com as realizadas. Já o Balanço Financeiro evidencia as

receitas e despesas orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária,

conjuntamente com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício

seguinte. Com base no exposto, considere as seguintes informações orçamentárias e extraorçamentárias do período

20X1, extraídas do sistema contábil de um Município localizado na região noroeste do estado:

– Previsão inicial de receitas correntes: $ 10.000.

– Previsão inicial de receitas de capital: $ 6.000.

– Previsão atualizada de receitas correntes: $ 10.200.

– Previsão atualizada de receitas de capital: $ 6.000.

– Receitas correntes realizadas: $ 10.300.

– Receitas de capital realizadas: $ 5.800.

– Dotação inicial de despesas correntes: $ 9.500.

– Dotação inicial de despesas de capital: $ 6.500.

– Dotação atualizada de despesas correntes: $ 9.700.

– Dotação atualizada de despesas de capital: $ 6.500.

– Despesas correntes empenhadas: $ 9.600.

– Despesas de capital empenhadas: $ 6.400.

– Despesas correntes liquidadas: $ 9.400.

– Despesas de capital liquidadas: $ 6.200.

– Despesas correntes pagas: $ 9.200.

– Despesas de capital pagas: $ 6.100.

– Recebimento de cauções em dinheiro para devolução em períodos posteriores: $ 300.

– Devolução de cauções em dinheiro recebidas em períodos anteriores: $ 400.

– Pagamento de restos a pagar de períodos anteriores: $ 500.

– Saldo inicial de caixa e equivalentes de caixa: $ 2.600.

A partir das informações acima, assinale a alternativa correta.

– Previsão inicial de receitas correntes: $ 10.000.

– Previsão inicial de receitas de capital: $ 6.000.

– Previsão atualizada de receitas correntes: $ 10.200.

– Previsão atualizada de receitas de capital: $ 6.000.

– Receitas correntes realizadas: $ 10.300.

– Receitas de capital realizadas: $ 5.800.

– Dotação inicial de despesas correntes: $ 9.500.

– Dotação inicial de despesas de capital: $ 6.500.

– Dotação atualizada de despesas correntes: $ 9.700.

– Dotação atualizada de despesas de capital: $ 6.500.

– Despesas correntes empenhadas: $ 9.600.

– Despesas de capital empenhadas: $ 6.400.

– Despesas correntes liquidadas: $ 9.400.

– Despesas de capital liquidadas: $ 6.200.

– Despesas correntes pagas: $ 9.200.

– Despesas de capital pagas: $ 6.100.

– Recebimento de cauções em dinheiro para devolução em períodos posteriores: $ 300.

– Devolução de cauções em dinheiro recebidas em períodos anteriores: $ 400.

– Pagamento de restos a pagar de períodos anteriores: $ 500.

– Saldo inicial de caixa e equivalentes de caixa: $ 2.600.

A partir das informações acima, assinale a alternativa correta.

Ano: 2022

Banca:

NC-UFPR

Órgão:

Prefeitura de Colombo - PR

Prova:

NC-UFPR - 2022 - Prefeitura de Colombo - PR - Assessor Contábil |

Q4073943

Administração Financeira e Orçamentária

Em relação às Despesas Públicas, assinale a alternativa correta.

Ano: 2022

Banca:

NC-UFPR

Órgão:

Prefeitura de Colombo - PR

Prova:

NC-UFPR - 2022 - Prefeitura de Colombo - PR - Assessor Contábil |

Q4073944

Contabilidade Pública

Considere os dados apresentados a seguir, extraídos do Balanço Financeiro de 20X1 de um Município localizado na

Região Metropolitana da capital do estado.

– Despesas orçamentárias: $ 64.200.

– Outras receitas extraorçamentárias: $ 13.200.

– Receitas orçamentárias: $ 82.500.

– Restos a pagar do exercício: $ 6.300.

– Saldo positivo relativo ao exercício anterior: $ 16.000.

– Saldo financeiro positivo para o exercício seguinte: $ 12.600.

Considerando esses dados, o valor das despesas extraorçamentárias do Município para esse período é de:

– Despesas orçamentárias: $ 64.200.

– Outras receitas extraorçamentárias: $ 13.200.

– Receitas orçamentárias: $ 82.500.

– Restos a pagar do exercício: $ 6.300.

– Saldo positivo relativo ao exercício anterior: $ 16.000.

– Saldo financeiro positivo para o exercício seguinte: $ 12.600.

Considerando esses dados, o valor das despesas extraorçamentárias do Município para esse período é de:

Ano: 2022

Banca:

NC-UFPR

Órgão:

Prefeitura de Colombo - PR

Prova:

NC-UFPR - 2022 - Prefeitura de Colombo - PR - Assessor Contábil |

Q4073945

Contabilidade Geral

Considerando uma aquisição de mercadorias para estoque com pagamento 50% à vista e 50% a prazo, assinale a

alternativa que apresenta, correta e respectivamente, a forma de contabilizar fornecedores a pagar, caixa e estoque de

mercadoria.

Ano: 2022

Banca:

NC-UFPR

Órgão:

Prefeitura de Colombo - PR

Prova:

NC-UFPR - 2022 - Prefeitura de Colombo - PR - Assessor Contábil |

Q4073946

Administração Financeira e Orçamentária

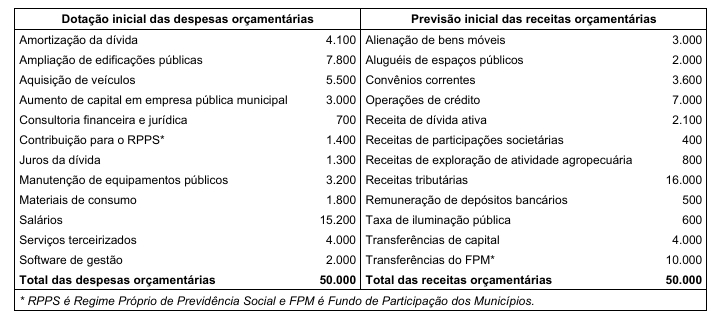

A Prefeitura de um Município localizado na região sudoeste do estado apresentou os seguintes valores para a previsão

inicial e dotação inicial das receitas e despesas orçamentárias para o período 20X1:

Com base nas informações acima, assinale a alternativa correta.

Com base nas informações acima, assinale a alternativa correta.