Questões de Concurso Público Prefeitura de Matinhos - PR 2019 para Contador

Foram encontradas 7 questões

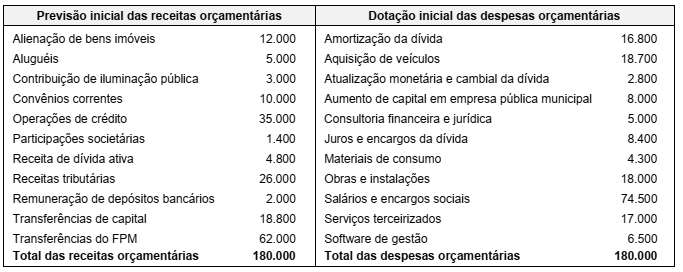

A prefeitura de um pequeno município apresentou os seguintes valores para previsão inicial e dotação inicial das receitas e despesas orçamentárias para o período T1:

Com base nas informações acima, para o período T1 está previsto um:

No Balanço Orçamentário, previsto no artigo 102 da Lei nº 4.320/64, evidenciam-se as receitas e despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando-se os valores previstos e suas alterações com os valores efetivamente executados, demonstrando, assim, o superávit ou déficit orçamentário para o período, o que atende à NBC TSP NBC TSP 13 – Apresentação de Informação Orçamentária nas Demonstrações Contábeis. Durante o ano T1, um pequeno município apresentou as seguintes informações em relação às suas receitas e despesas orçamentárias:

• Receitas previstas: ........................... $ 50.000;

• Receitas previstas atualizadas: ...... $ 52.000;

• Receitas realizadas: ......................... $ 53.000;

• Despesas fixadas: ............................ $ 50.000;

• Despesas empenhadas: .................. $ 49.000;

• Despesas liquidadas: ....................... $ 42.000;

• Despesas pagas: .............................. $ 38.000.

Com base nas informações acima, assinale a alternativa correta.

Ao final do período T1, um órgão público apresentou em seu Balanço Orçamentário um superávit orçamentário de $ 8.000 e um déficit de capital de $ 36.000. Sabendo que as receitas correntes e de capital arrecadadas totalizaram, respectivamente, $ 167.000 e $ 49.000, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas.

( ) O valor das despesas de capital realizadas em T1 foi de $ 85.000.

( ) O valor das despesas orçamentárias realizadas em T1 foi de $ 216.000.

( ) O valor das despesas correntes realizadas em T1 foi de $ 123.000.

( ) O valor do superávit corrente de T1 foi de $ 28.000.

Assinale a alternativa com a sequência correta, de cima para baixo.

Os dados abaixo referem-se ao período T1 de um município:

• Previsão inicial de receitas orçamentárias: $ 40.000.

• Previsão atualizada de receitas orçamentárias: $ 42.000.

• Receitas orçamentárias arrecadadas: $ 43.000.

• Dotação inicial de despesas orçamentárias: $ 40.000.

• Despesas orçamentárias empenhadas: $ 38.000.

• Despesas orçamentárias liquidadas: $ 35.000.

• Despesas orçamentárias pagas: $ 28.000.

• Recebimento de cauções em dinheiro no período: $ 1.000.

• Pagamento de restos a pagar processados: $ 2.000.

• Doação de veículos para o campus local da Universidade Estadual: $ 5.000.

• Contratação e amortização de operações de crédito por

antecipação da receita orçamentária: $ 8.000.

Relativamente ao Balanço Financeiro, a variação de Caixa e equivalentes de caixa que compõe o saldo em espécie do exercício atual é: