Questões de Concurso Público DNPM 2010 para Especialista em Recursos Minerais - Auditoria Externa

Foram encontradas 5 questões

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42969

Auditoria

Entende-se como independência o estado no qual as obrigações ou os interesses da entidade de auditoria são isentos dos interesses das entidades auditadas, para permitir que os serviços sejam prestados com objetividade, com a emissão de relatórios imparciais. Assinale a opção que apresenta um serviço que NÃO caracteriza ameaça à independência.

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42971

Auditoria

O ceticismo profissional, ao longo de toda a auditoria, inclui estar alerta, por exemplo, a condições que possam indicar possível fraude. O auditor pode aceitar registros e documentos como genuínos, a menos que tenha razão para crer no contrário. Contudo, exige-se que o auditor considere a confiabilidade das informações a serem usadas como evidências de auditoria.

Em casos de dúvida a respeito da confiabilidade das informações ou de indicações de possível fraude, como, por exemplo, se condições identificadas durante a auditoria fizerem o auditor crer que um documento pode não ser autêntico ou que termos de documento podem ter sido falsificados, as normas de auditoria exigem que o auditor

Em casos de dúvida a respeito da confiabilidade das informações ou de indicações de possível fraude, como, por exemplo, se condições identificadas durante a auditoria fizerem o auditor crer que um documento pode não ser autêntico ou que termos de documento podem ter sido falsificados, as normas de auditoria exigem que o auditor

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42974

Auditoria

Basicamente, o relatório/parecer de auditoria deve conter: 1) parágrafo introdutório, que identifica as demonstrações contábeis auditadas; 2) descrição da responsabilidade da administração pela elaboração das demonstrações contábeis; 3) descrição da responsabilidade do auditor por expressar uma opinião sobre as demonstrações contábeis e o alcance da auditoria, que inclui referência às normas de auditoria brasileiras e internacionais; e 4) parágrafo da opinião, contendo posicionamento expresso quanto às demonstrações contábeis e referência à estrutura de relatório financeiro aplicável utilizada para elaborar as demonstrações contábeis (práticas contábeis adotadas no Brasil).

No entanto, as normas de auditoria preveem que, caso o auditor venha a expressar uma opinião com ressalvas, adversa, ou mesmo abstenha-se de opinar, além dos elementos específicos acima descritos, ele deve

No entanto, as normas de auditoria preveem que, caso o auditor venha a expressar uma opinião com ressalvas, adversa, ou mesmo abstenha-se de opinar, além dos elementos específicos acima descritos, ele deve

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42983

Auditoria

Eventos subsequentes são aqueles ocorridos entre a data das demonstrações contábeis e a data do relatório/ parecer do auditor independente, que chegaram ao conhecimento desse auditor após a data do seu relatório. Alguns desses eventos (1) existiam na data de fechamento das demonstrações contábeis e afetam as estimativas e os valores lançados nas demonstrações; outros eventos (2) fornecem evidências sobre condições que não existiam na data de fechamento das demonstrações, por terem surgido posteriormente. Os eventos do tipo 1 exigem ajustes nas demonstrações contábeis; os do tipo 2 exigem apenas divulgação em notas explicativas.

Considerando o exposto, assinale a opção que apresenta evento do tipo 1.

Considerando o exposto, assinale a opção que apresenta evento do tipo 1.

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42986

Auditoria

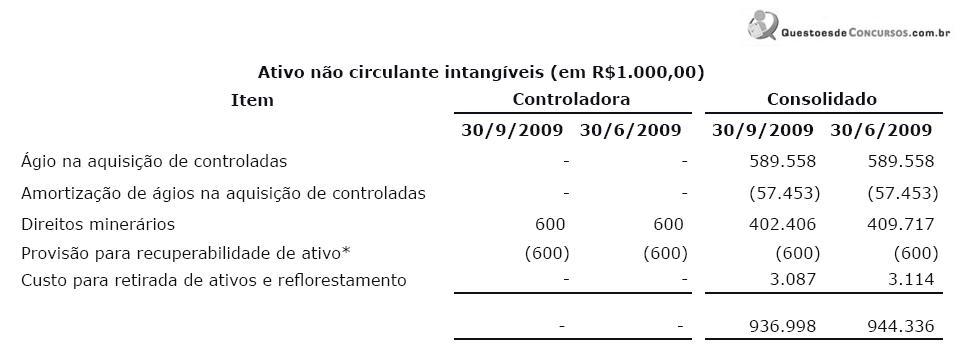

A Companhia MMX é uma sociedade anônima de capital aberto que tem como objeto social a atuação nas áreas de extração, beneficiamento e venda de minério de ferro e gusa, além de pesquisa e desenvolvimento mineral. Ela divulgou os seguintes dados no ativo não circulante relativos ao 3.º trimestre de 2009, destacados em suas notas explicativas:

*Refere-se a adiantamento para aquisição de direitos minerários localizados no Estado da Paraíba em 18 de maio de 2007, pelo montante de R$600 mil. Foi constituída provisão para perda desse direito, tendo em vista a intenção da Companhia de desistir desta opção.

Ao auditar essa demonstração contábil, especificamente a provisão para recuperabilidade acima descrita, o auditor deve considerar os riscos significativos, muitas vezes relacionados com transações não rotineiras ou questões de julgamento, podendo incluir a verificação de estimativas contábeis para as quais há incerteza de mensuração significativa. Assim, para obter evidência da razoabilidade da provisão descrita, o auditor pode utilizar as abordagens a seguir, EXCETO:

*Refere-se a adiantamento para aquisição de direitos minerários localizados no Estado da Paraíba em 18 de maio de 2007, pelo montante de R$600 mil. Foi constituída provisão para perda desse direito, tendo em vista a intenção da Companhia de desistir desta opção.

Ao auditar essa demonstração contábil, especificamente a provisão para recuperabilidade acima descrita, o auditor deve considerar os riscos significativos, muitas vezes relacionados com transações não rotineiras ou questões de julgamento, podendo incluir a verificação de estimativas contábeis para as quais há incerteza de mensuração significativa. Assim, para obter evidência da razoabilidade da provisão descrita, o auditor pode utilizar as abordagens a seguir, EXCETO: