Questões de Concurso Público TJ-GO 2024 para IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador

Foram encontradas 8 questões

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302889

Contabilidade Pública

Qual é o tempo de vida útil para que um material no setor público seja classificado como permanente, conforme a Lei nº 4.320/1964?

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302890

Contabilidade Pública

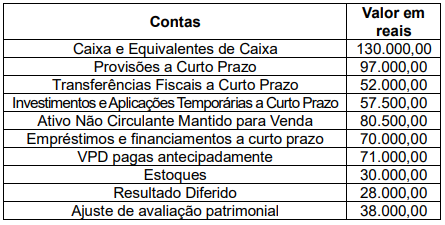

Uma entidade do setor público apresentava os seguintes saldos em seu balanço patrimonial no ano de 2023:

Neste balanço patrimonial, qual é o valor do ativo circulante da entidade?

Neste balanço patrimonial, qual é o valor do ativo circulante da entidade?

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302893

Contabilidade Pública

As seguintes transações foram contabilizadas no encerramento do primeiro exercício financeiro de determinada entidade governamental:

• previsão da receita orçamentária e fixação da despesa orçamentária no valor de R$ 420.000, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital;

• lançamento de impostos no valor de R$ 210.000, com arrecadação de 70% desse valor;

• empenho, liquidação e pagamento da folha de pessoal no valor de R$ 165.000;

• recebimento de veículo em doação no valor de R$ 130.000;

• contratação, empenho e liquidação de serviços de manutenção no valor de R$ 140.000, totalmente inscritos em restos a pagar;

• recebimento de depósito judicial no valor de R$ 120.000.

Nesse caso, baseando-se nas informações apresentadas no período, o resultado financeiro em reais é de

• previsão da receita orçamentária e fixação da despesa orçamentária no valor de R$ 420.000, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital;

• lançamento de impostos no valor de R$ 210.000, com arrecadação de 70% desse valor;

• empenho, liquidação e pagamento da folha de pessoal no valor de R$ 165.000;

• recebimento de veículo em doação no valor de R$ 130.000;

• contratação, empenho e liquidação de serviços de manutenção no valor de R$ 140.000, totalmente inscritos em restos a pagar;

• recebimento de depósito judicial no valor de R$ 120.000.

Nesse caso, baseando-se nas informações apresentadas no período, o resultado financeiro em reais é de

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302910

Contabilidade Pública

O Manual de Contabilidade Aplicado ao Setor Público - MCASP conceitua Plano de contas como sendo uma estrutura básica para a escrituração contábil formada por uma relação padronizada de contas contábeis que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. Um dos objetivos do plano de contas é

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302912

Contabilidade Pública

O Manual de Contabilidade Aplicado ao Setor Público, ao tratar da receita orçamentária, afirma que as etapas seguem a ordem de ocorrência dos fenômenos econômicos e as elenca da seguinte forma: previsão, lançamento, arrecadação e recolhimento. A arrecadação compreende

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302913

Contabilidade Pública

O conjunto de demonstrações contábeis aplicadas ao setor público é composto do Balanço Orçamentário, Balanço Financeiro (relacionado no MCASP e Lei 4.320/64), Balanço Patrimonial, Demonstração das Variações Patrimoniais, Demonstração dos Fluxos de Caixa, Demonstração das Mutações no Patrimônio Líquido. As notas explicativas complementam essas demonstrações. O Balanço Patrimonial sofreu mutação em virtude da adoção das Normas Internacionais de Contabilidade Aplicadas ao Setor Público. No que se refere à Demonstração das Variações Patrimoniais, ela deve evidenciar

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302915

Contabilidade Pública

O Balanço Financeiro, estatuído pela Lei nº 4.320/64, permaneceu nas orientações do MCASP. O Balanço Financeiro deve evidenciar as movimentações financeiras, ou seja, as entradas e as saídas que impactam o caixa e equivalentes de caixa em um exercício financeiro que ao confrontar as entradas e saídas apuram o resultado financeiro do exercício. Um Balanço Financeiro composto por um único quadro deverá conter

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302917

Contabilidade Pública

As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e afetam seu resultado. Essas variações podem ser aumentativas ou diminutivas. Uma variação patrimonial é considerada aumentativa quando, em sua realização,