Questões de Concurso Público TJ-GO 2024 para IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador

Foram encontradas 11 questões

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302894

Contabilidade Geral

Uma companhia S.A. apresentava a seguinte composição em seu patrimônio líquido em 31/12/2023, antes da compensação do prejuízo de R$ 100.000,00:

Capital social – R$ 200.000,00;

Reserva legal – R$ 25.000,00;

Ajuste de avaliação Patrimonial – R$ 45.000,00;

Reservas de incentivos fiscais – R$ 27.000,00;

Reserva de Ágio na emissão de ações – R$ 30.000,00;

Reserva Estatutária – R$ 25.000,00.

Com base na Lei n° 6.404/76, quais contas e valores foram apresentados no patrimônio líquido após o reconhecimento do prejuízo do exercício?

Capital social – R$ 200.000,00;

Reserva legal – R$ 25.000,00;

Ajuste de avaliação Patrimonial – R$ 45.000,00;

Reservas de incentivos fiscais – R$ 27.000,00;

Reserva de Ágio na emissão de ações – R$ 30.000,00;

Reserva Estatutária – R$ 25.000,00.

Com base na Lei n° 6.404/76, quais contas e valores foram apresentados no patrimônio líquido após o reconhecimento do prejuízo do exercício?

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302895

Contabilidade Geral

Leia o caso a seguir.

Uma empresa Ltda. prestou um serviço de Lanternagem no carro do Sr. J. A empresa recebeu 40% à vista e o restante a ser recebido em duas parcelas iguais em 30 e 60 dias.

Nesse caso, o lançamento a ser efetuado pela empresa representa um lançamento de

Uma empresa Ltda. prestou um serviço de Lanternagem no carro do Sr. J. A empresa recebeu 40% à vista e o restante a ser recebido em duas parcelas iguais em 30 e 60 dias.

Nesse caso, o lançamento a ser efetuado pela empresa representa um lançamento de

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302896

Contabilidade Geral

Texto associado

Analise a Tabela 1 para responder à questão.

Tabela 1

Baseando-se nestes dados, qual é o valor das contas devedoras?

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302897

Contabilidade Geral

Texto associado

Analise a Tabela 1 para responder à questão.

Tabela 1

Nesse caso, os dados evidenciam que o ativo circulante, em reais, é superior ao ativo não circulante no valor de

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

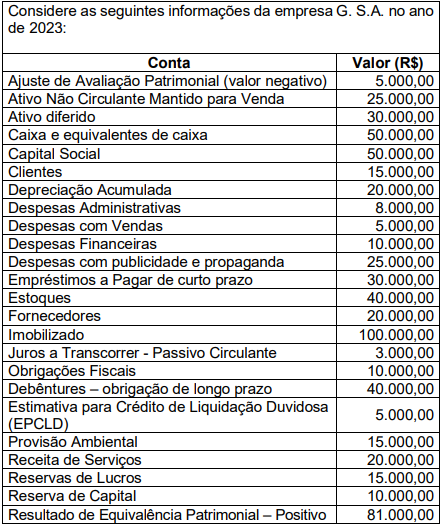

Q3302903

Contabilidade Geral

Considere as demonstrações da empresa X. S.A. a seguir.

Nesse caso, qual é o valor do passivo exigível e do passivo oneroso, respectivamente?

Nesse caso, qual é o valor do passivo exigível e do passivo oneroso, respectivamente?

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302904

Contabilidade Geral

A NBC TG Estrutura Conceitual estabelece padrões para a apresentação dos relatórios financeiros para fins gerais. Esses relatórios privilegiam, segundo a norma, os usuários primários individuais. Esses usuários têm necessidades especiais de informações diferentes e, possivelmente, conflitantes. Uma das finalidades desses relatórios é

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302905

Contabilidade Geral

A NBC TG Estrutura Conceitual, ao tratar da qualidade das informações apresentadas nos relatórios financeiros para fins gerais, classificou-as em duas categorias, a saber: qualitativas fundamentais e de melhoria. A característica qualitativa de melhoria estabelece que

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302907

Contabilidade Geral

Os tributos observados na aquisição de materiais e que podem ser recuperados, não cumulativos, são os que seguem: Imposto sobre Produtos Industrializados (IPI), Imposto sobre a Circulação de Mercadorias e Serviços (ICMS), Programa de Integração Social (PIS) e Contribuição para o Financiamento da Seguridade Social (COFINS). Em uma empresa contribuinte de IPI e ICMS, considere a aquisição de 100 kg de determinada matéria-prima para uso no processo produtivo, ao valor de R$ 60,00 por quilo, será acrescido a esse valor os 10% de IPI, perfazendo o valor total de R$ 66,00 por quilo e incidirá na operação ICMS com alíquota de 17%. Assim sendo, o valor em reais a ser registrado na ficha de controle de estoques será de

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302909

Contabilidade Geral

O Ativo é um recurso econômico presente, controlado pela entidade como resultado de eventos passados. Segundo a NBC TGEC, ele é representado por bens e direitos que, após o reconhecimento, deverá ser avaliado para fins de exposição no Balanço Patrimonial da empresa. A avaliação a partir do segundo ano será terá como base o valor

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302916

Contabilidade Geral

A estrutura conceitual, NBCTSPEC, conceitua ativo como sendo um recurso controlado no presente pela entidade como resultado de um evento passado. Ela entende recurso como um item com potencial de serviço ou com capacidade de gerar benefícios econômicos. Ao tratar da avaliação de ativos, ela elenca o custo histórico, o valor de mercado, o custo de reposição, o preço líquido de venda e o valor em uso. Tratando-se do valor em uso, considerando um fluxo de caixa líquido gerado pelo ativo de R$ 1.100,00, cujo valor seja alcançado ao final do período, e que a vida útil seja de dois anos, com taxa utilizada para trazer os fluxos de caixa ao valor presente em 10%, o valor do ativo para registro no balanço patrimonial será de

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302918

Contabilidade Geral

Quando os elementos do ativo imobilizado tiverem vida útil econômica limitada, eles ficam sujeitos a depreciação sistemática durante esse período. A depreciação tem como característica fundamental a redução do valor do bem e se inicia a partir do momento em que o item do ativo se torna disponível para uso. A depreciação ocorre pelos seguintes fatores: deterioração física, desgastes com uso e obsolescência. Dentre os métodos, destaca-se o da linha reta (ou cotas constantes), o da soma dos dígitos, e o de unidades produzidas. No caso de um bem de valor contábil bruto de R$ 500.000,00 e valor residual determinado em R$ 50.000,00, com vida útil de bens de mesma categoria de 10 anos e produção estimada para a vida útil de 120.000,00 unidades em um total de 8 anos (política interna). Ao considerar o método das unidades produzidas e que 14.000 unidades serão produzidas no ano, o valor da depreciação desse ano será de