Questões de Concurso Público Prefeitura de São João do Paraíso - MA 2024 para Contador

Foram encontradas 10 questões

Ano: 2024

Banca:

Instituto JK

Órgão:

Prefeitura de São João do Paraíso - MA

Prova:

Instituto JK - 2024 - Prefeitura de São João do Paraíso - MA - Contador |

Q3006057

Contabilidade Pública

No contexto das variações patrimoniais na contabilidade pública, a prefeitura da cidade de São

Bento realizou diversas operações ao longo do mês de fevereiro de 2024. Os registros a seguir

detalham algumas das transações econômicas e financeiras. Analise a tabela e identifique qual

operação apresenta uma variação patrimonial quantitativa aumentativa.

Ano: 2024

Banca:

Instituto JK

Órgão:

Prefeitura de São João do Paraíso - MA

Prova:

Instituto JK - 2024 - Prefeitura de São João do Paraíso - MA - Contador |

Q3006060

Contabilidade Pública

Sobre as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público – NBC TSP, é CORRETO

afirmar:

I. As NBC TSP são emitidas pelo Conselho Federal de Contabilidade e estão alinhadas com as normas internacionais de contabilidade para o setor público.

II. Uma das principais normas, a NBC TSP 06, trata especificamente das políticas contábeis, mudanças nas estimativas contábeis e erros.

III. As normas visam unicamente padronizar a apresentação dos relatórios contábeis, sem influenciar a transparência e a governança.

Assinale a alternativa correta:

I. As NBC TSP são emitidas pelo Conselho Federal de Contabilidade e estão alinhadas com as normas internacionais de contabilidade para o setor público.

II. Uma das principais normas, a NBC TSP 06, trata especificamente das políticas contábeis, mudanças nas estimativas contábeis e erros.

III. As normas visam unicamente padronizar a apresentação dos relatórios contábeis, sem influenciar a transparência e a governança.

Assinale a alternativa correta:

Ano: 2024

Banca:

Instituto JK

Órgão:

Prefeitura de São João do Paraíso - MA

Prova:

Instituto JK - 2024 - Prefeitura de São João do Paraíso - MA - Contador |

Q3006061

Contabilidade Pública

O município de São Pedro está elaborando seu orçamento para o próximo ano fiscal. Durante o

processo de planejamento, a equipe financeira se depara com a necessidade de categorizar as

despesas de acordo com as classificações do orçamento governamental brasileiro. Diante disso,

surge a seguinte dúvida: Qual é a correta classificação das despesas relacionadas à folha de

pagamento dos servidores municipais?

Identifique a opção que descreve corretamente a classificação das despesas com folha de pagamento dos servidores municipais de acordo com o orçamento governamental brasileiro.

Identifique a opção que descreve corretamente a classificação das despesas com folha de pagamento dos servidores municipais de acordo com o orçamento governamental brasileiro.

Ano: 2024

Banca:

Instituto JK

Órgão:

Prefeitura de São João do Paraíso - MA

Prova:

Instituto JK - 2024 - Prefeitura de São João do Paraíso - MA - Contador |

Q3006063

Contabilidade Pública

A Escrituração Contábil é fundamental para a gestão financeira de entidades públicas e privadas.

Ela registra todas as transações financeiras e patrimoniais, garantindo a transparência e a

legalidade das operações. No âmbito da administração pública, a dívida ativa é uma questão de

relevância, pois representa os débitos devidos ao ente público que não foram quitados pelos

contribuintes. Sobre a Dívida Ativa e sua relação com a Despesa Pública, considere as afirmações

a seguir:

I. A Dívida Ativa consiste nos valores devidos ao ente público, decorrentes de tributos, multas, e outras receitas públicas, que foram inscritos em registro próprio após esgotadas as tentativas de cobrança administrativa.

II. O lançamento em Dívida Ativa implica o reconhecimento de uma despesa pública, pois representa a perda financeira para o ente público, que não conseguiu arrecadar os recursos devidos.

III. A gestão eficiente da Dívida Ativa contribui para o aumento da receita pública e a melhoria do equilíbrio financeiro do ente público.

Assinale a alternativa CORRETA:

I. A Dívida Ativa consiste nos valores devidos ao ente público, decorrentes de tributos, multas, e outras receitas públicas, que foram inscritos em registro próprio após esgotadas as tentativas de cobrança administrativa.

II. O lançamento em Dívida Ativa implica o reconhecimento de uma despesa pública, pois representa a perda financeira para o ente público, que não conseguiu arrecadar os recursos devidos.

III. A gestão eficiente da Dívida Ativa contribui para o aumento da receita pública e a melhoria do equilíbrio financeiro do ente público.

Assinale a alternativa CORRETA:

Ano: 2024

Banca:

Instituto JK

Órgão:

Prefeitura de São João do Paraíso - MA

Prova:

Instituto JK - 2024 - Prefeitura de São João do Paraíso - MA - Contador |

Q3006067

Contabilidade Pública

Considerando o entendimento das Variações Patrimoniais Qualitativas dentro da contabilidade no

setor público brasileiro, é importante destacar que:

I. Elas envolvem mudanças que não alteram o valor financeiro, mas impactam a natureza ou composição dos elementos patrimoniais.

II. Não estão diretamente relacionadas às variações quantitativas, que lidam exclusivamente com mudanças nos valores monetários.

III. Incluem eventos como a depreciação, amortização ou reavaliação de ativos.

Analise as afirmações e assinale a alternativa correta:

I. Elas envolvem mudanças que não alteram o valor financeiro, mas impactam a natureza ou composição dos elementos patrimoniais.

II. Não estão diretamente relacionadas às variações quantitativas, que lidam exclusivamente com mudanças nos valores monetários.

III. Incluem eventos como a depreciação, amortização ou reavaliação de ativos.

Analise as afirmações e assinale a alternativa correta:

Ano: 2024

Banca:

Instituto JK

Órgão:

Prefeitura de São João do Paraíso - MA

Prova:

Instituto JK - 2024 - Prefeitura de São João do Paraíso - MA - Contador |

Q3006070

Contabilidade Pública

Diante das políticas de gerenciamento da dívida pública no Brasil, considere as seguintes

proposições:

I. O aumento da taxa de juros básica (Selic) pelo Banco Central pode influenciar o custo do serviço da dívida do governo. PORQUE

II. Uma elevação da taxa de juros tende a aumentar os rendimentos dos títulos públicos, tornando o pagamento de juros mais oneroso para o governo.

A respeito dessas proposições, assinale a opção correta:

I. O aumento da taxa de juros básica (Selic) pelo Banco Central pode influenciar o custo do serviço da dívida do governo. PORQUE

II. Uma elevação da taxa de juros tende a aumentar os rendimentos dos títulos públicos, tornando o pagamento de juros mais oneroso para o governo.

A respeito dessas proposições, assinale a opção correta:

Ano: 2024

Banca:

Instituto JK

Órgão:

Prefeitura de São João do Paraíso - MA

Prova:

Instituto JK - 2024 - Prefeitura de São João do Paraíso - MA - Contador |

Q3006071

Contabilidade Pública

Sobre os Créditos Adicionais, que são utilizados para a abertura de novos recursos financeiros no

orçamento público brasileiro, podemos afirmar:

I. Os Créditos Adicionais são classificados de acordo com sua origem e autorização, podendo ser suplementares, especiais ou extraordinários.

II. São previstos na legislação brasileira para atender a necessidades imprevistas ou não contempladas no orçamento vigente.

III. A indicação e especificação dos recursos a serem utilizados nos Créditos Adicionais são obrigatórias e devem seguir as diretrizes estabelecidas na legislação vigente.

Assinale a alternativa correta:

I. Os Créditos Adicionais são classificados de acordo com sua origem e autorização, podendo ser suplementares, especiais ou extraordinários.

II. São previstos na legislação brasileira para atender a necessidades imprevistas ou não contempladas no orçamento vigente.

III. A indicação e especificação dos recursos a serem utilizados nos Créditos Adicionais são obrigatórias e devem seguir as diretrizes estabelecidas na legislação vigente.

Assinale a alternativa correta:

Ano: 2024

Banca:

Instituto JK

Órgão:

Prefeitura de São João do Paraíso - MA

Prova:

Instituto JK - 2024 - Prefeitura de São João do Paraíso - MA - Contador |

Q3006072

Contabilidade Pública

No contexto da Classificação dos Créditos Adicionais previstos na legislação brasileira, considere

as seguintes afirmações:

I. Os créditos adicionais ESPECIAIS são destinados ao reforço de dotações orçamentárias já existentes. PORQUE

II. Eles são utilizados para despesas para as quais não haja dotação orçamentária específica.

A respeito dessas proposições, assinale a opção correta.

I. Os créditos adicionais ESPECIAIS são destinados ao reforço de dotações orçamentárias já existentes. PORQUE

II. Eles são utilizados para despesas para as quais não haja dotação orçamentária específica.

A respeito dessas proposições, assinale a opção correta.

Ano: 2024

Banca:

Instituto JK

Órgão:

Prefeitura de São João do Paraíso - MA

Prova:

Instituto JK - 2024 - Prefeitura de São João do Paraíso - MA - Contador |

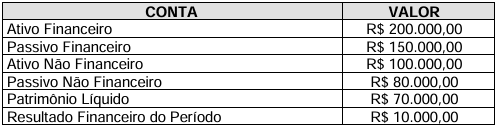

Q3006074

Contabilidade Pública

Considere a tabela abaixo com informações sobre as contas do Balanço Patrimonial de uma entidade governamental:

Com base na tabela apresentada, indique a alternativa correta que descreve a situação patrimonial

da entidade.

Ano: 2024

Banca:

Instituto JK

Órgão:

Prefeitura de São João do Paraíso - MA

Prova:

Instituto JK - 2024 - Prefeitura de São João do Paraíso - MA - Contador |

Q3006076

Contabilidade Pública

Sobre os Demonstrativos Fiscais na legislação brasileira e o Relatório Resumido de Execução

Orçamentária (RREO), considere as seguintes afirmações:

I. O RREO é um dos demonstrativos fiscais exigidos pela legislação brasileira e apresenta informações sobre a execução orçamentária e financeira do ente público.

II. O RREO deve conter, entre outras informações, a execução da receita e despesa por categoria econômica e fonte de recursos.

III. A legislação brasileira não estabelece prazos específicos para a divulgação do RREO, ficando a critério de cada ente federativo.

Assinale a alternativa correta:

I. O RREO é um dos demonstrativos fiscais exigidos pela legislação brasileira e apresenta informações sobre a execução orçamentária e financeira do ente público.

II. O RREO deve conter, entre outras informações, a execução da receita e despesa por categoria econômica e fonte de recursos.

III. A legislação brasileira não estabelece prazos específicos para a divulgação do RREO, ficando a critério de cada ente federativo.

Assinale a alternativa correta: