Questões de Concurso Público Câmara de Cotia - SP 2024 para Contador

Foram encontradas 9 questões

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083913

Contabilidade Pública

À luz da NBC TG – Estrutura Conceitual para Relatório Financeiro, do Conselho Federal de Contabilidade, analise as afirmativas

a seguir.

I. Para o reconhecimento de um ativo no patrimônio de uma entidade, não é necessário que ele detenha a propriedade legal do recurso econômico, mas apenas que ele detenha controle sobre esse recurso.

II. Como condição necessária ao registro de um direito no Balanço Patrimonial de uma entidade, é necessário que outra entidade reconheça uma obrigação de idêntico valor e prazo de vencimento.

III. A informação é material se a sua omissão, distorção ou obscuridade puder influenciar, razoavelmente, as decisões dos principais usuários de relatórios financeiros para fins gerais. A materialidade é um aspecto específico de cada entidade e, consequentemente, não se pode especificar um limite quantitativo uniforme para materialidade ou predeterminar o que pode ser material em uma situação específica.

Está correto o que se afirma em

I. Para o reconhecimento de um ativo no patrimônio de uma entidade, não é necessário que ele detenha a propriedade legal do recurso econômico, mas apenas que ele detenha controle sobre esse recurso.

II. Como condição necessária ao registro de um direito no Balanço Patrimonial de uma entidade, é necessário que outra entidade reconheça uma obrigação de idêntico valor e prazo de vencimento.

III. A informação é material se a sua omissão, distorção ou obscuridade puder influenciar, razoavelmente, as decisões dos principais usuários de relatórios financeiros para fins gerais. A materialidade é um aspecto específico de cada entidade e, consequentemente, não se pode especificar um limite quantitativo uniforme para materialidade ou predeterminar o que pode ser material em uma situação específica.

Está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083918

Contabilidade Pública

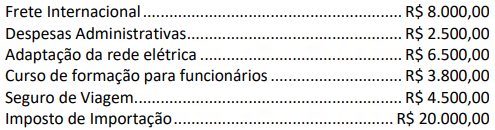

Uma grande indústria do ramo de calçados adquire uma máquina de cortar couro importada, pagando o preço convertido

de R$ 100.000,00. Desembolsou, ainda, os seguintes gastos relacionados à aquisição do ativo:

Com base nos dados, o valor a ser classificado como desembolso de atividades de investimento na Demonstração dos Fluxos de Caixa é de:

Com base nos dados, o valor a ser classificado como desembolso de atividades de investimento na Demonstração dos Fluxos de Caixa é de:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083919

Contabilidade Pública

Sobre a escrituração contábil dos atos que provocam alteração no patrimônio das entidades, analise as afirmativas a seguir.

I. As contas retificadoras do Ativo, a exemplo de Depreciação Acumulada, têm saldo devedor.

II. As contas de resultado não são encerradas ao término do exercício social, pois seus saldos são transferidos para o exercício seguinte.

III.O método das partidas dobradas estipula que a cada lançamento a débito haja pelo menos um lançamento a crédito de valor equivalente.

Está correto o que se afirma apenas em

I. As contas retificadoras do Ativo, a exemplo de Depreciação Acumulada, têm saldo devedor.

II. As contas de resultado não são encerradas ao término do exercício social, pois seus saldos são transferidos para o exercício seguinte.

III.O método das partidas dobradas estipula que a cada lançamento a débito haja pelo menos um lançamento a crédito de valor equivalente.

Está correto o que se afirma apenas em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083922

Contabilidade Pública

O objetivo principal das entidades do setor público, regra geral, é prestar serviços à sociedade. Esses serviços incluem, a

título de exemplo, programas e políticas de bem-estar, educação pública, segurança nacional e defesa nacional. Dessa forma,

o desempenho das entidades públicas pode ser apenas parcialmente avaliado por meio da análise de sua situação patrimonial, do seu desempenho e de seus fluxos de caixa. Assim, as entidades do setor público possuem características que as

diferem das entidades do setor privado. Em relação aspectos orçamentário, patrimonial e fiscal da contabilidade aplicada às

entidades do setor público, assinale a afirmativa INCORRETA.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083923

Contabilidade Pública

Conforme disposições do Manual de Contabilidade Aplicada ao Setor Público – MCASP, no que se refere à Dívida Ativa,

assinale a afirmativa INCORRETA.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083925

Contabilidade Pública

Tendo por base as disposições existentes no Manual de Contabilidade Aplicada ao Setor Público – MCASP, no que se refere

às Receitas Públicas, seus conceitos, classificações e estágios, assinale a afirmativa INCORRETA.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083926

Contabilidade Pública

Sobre “Restos a Pagar”, analise as afirmativas a seguir.

I. São Restos a Pagar não processados todas as despesas não empenhadas no exercício atual.

II. A continuidade dos estágios de execução das despesas inscritas em Restos a Pagar, ocorrerá no exercício financeiro atual (vigente) e deverão ser controlados em contas de natureza de informação orçamentária específicas.

III. Ao final de cada exercício financeiro, as despesas orçamentárias não empenhadas e não pagas deverão ser inscritas em Despesas de Exercícios Anteriores.

IV. A inscrição em Restos a Pagar deve observar as disponibilidades financeiras e as condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas.

Está correto o que se afirma apenas em

I. São Restos a Pagar não processados todas as despesas não empenhadas no exercício atual.

II. A continuidade dos estágios de execução das despesas inscritas em Restos a Pagar, ocorrerá no exercício financeiro atual (vigente) e deverão ser controlados em contas de natureza de informação orçamentária específicas.

III. Ao final de cada exercício financeiro, as despesas orçamentárias não empenhadas e não pagas deverão ser inscritas em Despesas de Exercícios Anteriores.

IV. A inscrição em Restos a Pagar deve observar as disponibilidades financeiras e as condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas.

Está correto o que se afirma apenas em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083927

Contabilidade Pública

Os servidores públicos, cujas atribuições estão relacionadas à contabilidade, devem compreender os diferentes aspectos da

Contabilidade Aplicada ao Setor Público (CASP). Considerando as Normas Brasileira de Contabilidade Aplicadas ao Setor Público (NBC TSP) e as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), marque V para as afirmativas verdadeiras e F para as falsas.

( ) A elaboração do Relatório Resumido da Execução Orçamentária (RREO), do Balanço Orçamentário e do Balanço Financeiro tem por base os registros de natureza orçamentária.

( ) Os principais instrumentos para evidenciar o aspecto fiscal da Contabilidade Aplicada ao Setor Público são o Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO).

( ) As demonstrações contábeis e os relatórios fiscais têm muito em comum. Essas estruturas de relatórios estão voltadas para ativos, passivos, receitas e despesas governamentais e contêm informações abrangentes sobre os fluxos de caixa.

A sequência está correta em

( ) A elaboração do Relatório Resumido da Execução Orçamentária (RREO), do Balanço Orçamentário e do Balanço Financeiro tem por base os registros de natureza orçamentária.

( ) Os principais instrumentos para evidenciar o aspecto fiscal da Contabilidade Aplicada ao Setor Público são o Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO).

( ) As demonstrações contábeis e os relatórios fiscais têm muito em comum. Essas estruturas de relatórios estão voltadas para ativos, passivos, receitas e despesas governamentais e contêm informações abrangentes sobre os fluxos de caixa.

A sequência está correta em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083928

Contabilidade Pública

A respeito dos relatórios fiscais na Administração Pública, conforme o Manual de Contabilidade Aplicada ao Setor Público

(MCASP), é correto afirmar que: