Questões de Concurso Público UNIRIO 2026 para Contador

Foram encontradas 70 questões

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

UNIRIO

Provas:

INSTITUTO AOCP - 2026 - UNIRIO - Administrador

|

INSTITUTO AOCP - 2026 - UNIRIO - Assistente Social |

INSTITUTO AOCP - 2026 - UNIRIO - Biólogo |

INSTITUTO AOCP - 2026 - UNIRIO - Bibliotecário-Documentalista |

INSTITUTO AOCP - 2026 - UNIRIO - Contador |

INSTITUTO AOCP - 2026 - UNIRIO - Enfermeiro - Área |

INSTITUTO AOCP - 2026 - UNIRIO - Farmacêutico |

INSTITUTO AOCP - 2026 - UNIRIO - Estatístico |

INSTITUTO AOCP - 2026 - UNIRIO - Analista de Tecnologia da Informação |

INSTITUTO AOCP - 2026 - UNIRIO - Engenheiro - Área: Mecânico |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área: Psiquiatra |

INSTITUTO AOCP - 2026 - UNIRIO - Técnico em Assuntos Educacionais |

INSTITUTO AOCP - 2026 - UNIRIO - Pedagogo |

INSTITUTO AOCP - 2026 - UNIRIO - Engenheiro - Área: Eletricista |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área - Trabalho |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área: Clínica Médica |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área: Geriatra |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área: Ginecologia e Obstetrícia |

INSTITUTO AOCP - 2026 - UNIRIO - Nutricionista |

INSTITUTO AOCP - 2026 - UNIRIO - Psicólogo - Área |

Q4085701

Noções de Informática

A respeito do uso de ferramentas de Inteligência

Artificial (IA) para auxiliar na elaboração de textos,

relatórios ou estudos, uma prática ética

fundamental ao usuário é

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

UNIRIO

Provas:

INSTITUTO AOCP - 2026 - UNIRIO - Administrador

|

INSTITUTO AOCP - 2026 - UNIRIO - Assistente Social |

INSTITUTO AOCP - 2026 - UNIRIO - Biólogo |

INSTITUTO AOCP - 2026 - UNIRIO - Bibliotecário-Documentalista |

INSTITUTO AOCP - 2026 - UNIRIO - Contador |

INSTITUTO AOCP - 2026 - UNIRIO - Enfermeiro - Área |

INSTITUTO AOCP - 2026 - UNIRIO - Farmacêutico |

INSTITUTO AOCP - 2026 - UNIRIO - Estatístico |

INSTITUTO AOCP - 2026 - UNIRIO - Analista de Tecnologia da Informação |

INSTITUTO AOCP - 2026 - UNIRIO - Engenheiro - Área: Mecânico |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área: Psiquiatra |

INSTITUTO AOCP - 2026 - UNIRIO - Técnico em Assuntos Educacionais |

INSTITUTO AOCP - 2026 - UNIRIO - Pedagogo |

INSTITUTO AOCP - 2026 - UNIRIO - Engenheiro - Área: Eletricista |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área - Trabalho |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área: Clínica Médica |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área: Geriatra |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área: Ginecologia e Obstetrícia |

INSTITUTO AOCP - 2026 - UNIRIO - Nutricionista |

INSTITUTO AOCP - 2026 - UNIRIO - Psicólogo - Área |

Q4085702

Noções de Informática

Uma das alterações mais notáveis na usabilidade

da Barra de Tarefas do Windows 11 foi a

reorganização da Área de Notificação localizada no

canto inferior direito. Sobre a interação com esses

ícones, sem o uso de atalhos de teclado, assinale

a alternativa correta.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

UNIRIO

Provas:

INSTITUTO AOCP - 2026 - UNIRIO - Administrador

|

INSTITUTO AOCP - 2026 - UNIRIO - Assistente Social |

INSTITUTO AOCP - 2026 - UNIRIO - Biólogo |

INSTITUTO AOCP - 2026 - UNIRIO - Bibliotecário-Documentalista |

INSTITUTO AOCP - 2026 - UNIRIO - Contador |

INSTITUTO AOCP - 2026 - UNIRIO - Enfermeiro - Área |

INSTITUTO AOCP - 2026 - UNIRIO - Farmacêutico |

INSTITUTO AOCP - 2026 - UNIRIO - Estatístico |

INSTITUTO AOCP - 2026 - UNIRIO - Analista de Tecnologia da Informação |

INSTITUTO AOCP - 2026 - UNIRIO - Engenheiro - Área: Mecânico |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área: Psiquiatra |

INSTITUTO AOCP - 2026 - UNIRIO - Técnico em Assuntos Educacionais |

INSTITUTO AOCP - 2026 - UNIRIO - Pedagogo |

INSTITUTO AOCP - 2026 - UNIRIO - Engenheiro - Área: Eletricista |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área - Trabalho |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área: Clínica Médica |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área: Geriatra |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área: Ginecologia e Obstetrícia |

INSTITUTO AOCP - 2026 - UNIRIO - Nutricionista |

INSTITUTO AOCP - 2026 - UNIRIO - Psicólogo - Área |

Q4085703

Noções de Informática

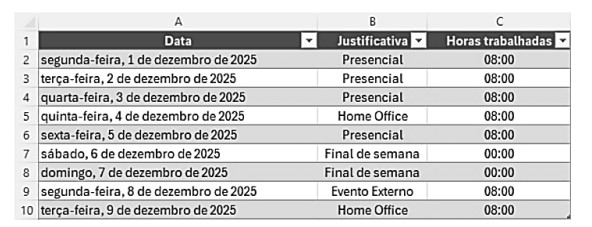

Ao finalizar o relatório mensal de atividades, você organizou em uma planilha todos os registros de sua

rotina de trabalho. Nessa planilha, cada linha corresponde a um dia do mês, e, na coluna B, foram

registrados os diferentes status de atuação diária, conforme se verifica a seguir:

Para compor o resumo mensal, é necessário contabilizar quantos dias foram trabalhados em “Home Office”, utilizando apenas os dados presentes na coluna B. Considerando o uso do Microsoft Excel 365 (em português), qual função é adequada para realizar essa tarefa?

Para compor o resumo mensal, é necessário contabilizar quantos dias foram trabalhados em “Home Office”, utilizando apenas os dados presentes na coluna B. Considerando o uso do Microsoft Excel 365 (em português), qual função é adequada para realizar essa tarefa?

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

UNIRIO

Provas:

INSTITUTO AOCP - 2026 - UNIRIO - Administrador

|

INSTITUTO AOCP - 2026 - UNIRIO - Assistente Social |

INSTITUTO AOCP - 2026 - UNIRIO - Biólogo |

INSTITUTO AOCP - 2026 - UNIRIO - Bibliotecário-Documentalista |

INSTITUTO AOCP - 2026 - UNIRIO - Contador |

INSTITUTO AOCP - 2026 - UNIRIO - Enfermeiro - Área |

INSTITUTO AOCP - 2026 - UNIRIO - Farmacêutico |

INSTITUTO AOCP - 2026 - UNIRIO - Estatístico |

INSTITUTO AOCP - 2026 - UNIRIO - Analista de Tecnologia da Informação |

INSTITUTO AOCP - 2026 - UNIRIO - Engenheiro - Área: Mecânico |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área: Psiquiatra |

INSTITUTO AOCP - 2026 - UNIRIO - Técnico em Assuntos Educacionais |

INSTITUTO AOCP - 2026 - UNIRIO - Pedagogo |

INSTITUTO AOCP - 2026 - UNIRIO - Engenheiro - Área: Eletricista |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área - Trabalho |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área: Clínica Médica |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área: Geriatra |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área: Ginecologia e Obstetrícia |

INSTITUTO AOCP - 2026 - UNIRIO - Nutricionista |

INSTITUTO AOCP - 2026 - UNIRIO - Psicólogo - Área |

Q4085704

Noções de Informática

O navegador Google Chrome é amplamente utilizado na administração pública devido à sua compatibilidade

com sistemas web, sincronização com serviços em nuvem e interface intuitiva. Considerando o seu

funcionamento em uma instalação padrão, assinale a alternativa INCORRETA.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

UNIRIO

Provas:

INSTITUTO AOCP - 2026 - UNIRIO - Administrador

|

INSTITUTO AOCP - 2026 - UNIRIO - Assistente Social |

INSTITUTO AOCP - 2026 - UNIRIO - Biólogo |

INSTITUTO AOCP - 2026 - UNIRIO - Bibliotecário-Documentalista |

INSTITUTO AOCP - 2026 - UNIRIO - Contador |

INSTITUTO AOCP - 2026 - UNIRIO - Enfermeiro - Área |

INSTITUTO AOCP - 2026 - UNIRIO - Farmacêutico |

INSTITUTO AOCP - 2026 - UNIRIO - Estatístico |

INSTITUTO AOCP - 2026 - UNIRIO - Analista de Tecnologia da Informação |

INSTITUTO AOCP - 2026 - UNIRIO - Engenheiro - Área: Mecânico |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área: Psiquiatra |

INSTITUTO AOCP - 2026 - UNIRIO - Técnico em Assuntos Educacionais |

INSTITUTO AOCP - 2026 - UNIRIO - Pedagogo |

INSTITUTO AOCP - 2026 - UNIRIO - Engenheiro - Área: Eletricista |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área - Trabalho |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área: Clínica Médica |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área: Geriatra |

INSTITUTO AOCP - 2026 - UNIRIO - Médico - Área: Ginecologia e Obstetrícia |

INSTITUTO AOCP - 2026 - UNIRIO - Nutricionista |

INSTITUTO AOCP - 2026 - UNIRIO - Psicólogo - Área |

Q4085705

Noções de Informática

Ao acessar serviços online que exijam o envio de informações sigilosas, como dados bancários, senhas ou

números de cartão de crédito, é essencial garantir que a página utilize uma conexão segura (HTTPS). Para

isso, os navegadores exibem indicadores visuais que permitem ao usuário confirmar rapidamente se a

comunicação está protegida. Tendo isso em vista, assinale a alternativa que apresenta corretamente esse

indicativo de segurança.

Q4087279

Contabilidade Geral

Ao elaborar as demonstrações contábeis de

determinada entidade, o contador adotou

procedimentos destinados a assegurar que as

informações nelas apresentadas representassem

fidedignamente a essência econômica das

transações, dos eventos e das circunstâncias, e

não apenas a sua forma legal. À luz da Estrutura

Conceitual para Relatório Financeiro, assinale a

alternativa que apresenta a característica

qualitativa fundamental da informação contábil

diretamente associada a esse procedimento.

Q4087280

Contabilidade Geral

Uma entidade iniciou suas atividades em

01/01/20X1. No mês de janeiro, ocorreram as

seguintes operações:

• venda de mercadorias no valor de R$ 150.000, sendo R$ 100.000 recebidos à vista e R$ 50.000 a prazo (para recebimento em março/20X1);

• custo das mercadorias vendidas no valor de R$ 35.000;

• compra de mercadorias no valor de R$ 60.000, sendo R$ 60.000 pagos somente em fevereiro/20X1;

• reconhecimento de despesa de salários de R$ 10.000, paga em fevereiro/20X1;

• reconhecimento de despesa de aluguel referente a janeiro, no valor de R$ 8.000, que será paga em fevereiro/20X1;

• reconhecimento de perdas estimadas em créditos de liquidação duvidosa (PECLD) no valor de R$ 3.000;

• recebimento, em janeiro/20X1, de R$ 5.000 referentes a serviços que serão prestados somente em fevereiro/20X1.

Com base nas informações fornecidas e considerando as disposições da legislação societária brasileira e os critérios definidos pelas Normas Contábeis aplicáveis, assinale a alternativa que apresenta corretamente o lucro líquido apurado em 31/01/20X1, segundo o regime indicado.

• venda de mercadorias no valor de R$ 150.000, sendo R$ 100.000 recebidos à vista e R$ 50.000 a prazo (para recebimento em março/20X1);

• custo das mercadorias vendidas no valor de R$ 35.000;

• compra de mercadorias no valor de R$ 60.000, sendo R$ 60.000 pagos somente em fevereiro/20X1;

• reconhecimento de despesa de salários de R$ 10.000, paga em fevereiro/20X1;

• reconhecimento de despesa de aluguel referente a janeiro, no valor de R$ 8.000, que será paga em fevereiro/20X1;

• reconhecimento de perdas estimadas em créditos de liquidação duvidosa (PECLD) no valor de R$ 3.000;

• recebimento, em janeiro/20X1, de R$ 5.000 referentes a serviços que serão prestados somente em fevereiro/20X1.

Com base nas informações fornecidas e considerando as disposições da legislação societária brasileira e os critérios definidos pelas Normas Contábeis aplicáveis, assinale a alternativa que apresenta corretamente o lucro líquido apurado em 31/01/20X1, segundo o regime indicado.

Q4087281

Contabilidade Geral

A empresa Alfa realizou uma venda de mercadorias

sujeita à incidência do Imposto sobre Bens e

Serviços (IBS) e da Contribuição sobre Bens e

Serviços (CBS), no contexto do novo sistema de

tributação sobre o consumo instituído pela

legislação vigente.

• Valor das mercadorias (líquido): R$ 350.000.

• Frete cobrado do adquirente: R$ 5.000.

• Outros encargos debitados ao comprador: R$ 1.500.

• IPI destacado: R$ 35.000.

• Contribuição sobre Bens e Serviços (CBS) destacada: R$ 28.000.

• Alíquota de Imposto sobre Bens e Serviços (IBS) do município de destino da operação: 5%.

• Alíquota de Imposto sobre Bens e Serviços (IBS) do estado de destino da operação: 18%.

Considere que a empresa Alfa é contribuinte regular da CBS e do IBS e que ambos os tributos estão sendo integralmente exigidos à época da ocorrência dos respectivos fatos geradores, não havendo qualquer regime especial, benefício fiscal ou diferimento aplicável à operação. Com base nas disposições legais aplicáveis ao IBS, assinale a alternativa que apresenta o valor que deverá ser destacado a título de IBS na nota fiscal emitida pelo contador da empresa Alfa.

• Valor das mercadorias (líquido): R$ 350.000.

• Frete cobrado do adquirente: R$ 5.000.

• Outros encargos debitados ao comprador: R$ 1.500.

• IPI destacado: R$ 35.000.

• Contribuição sobre Bens e Serviços (CBS) destacada: R$ 28.000.

• Alíquota de Imposto sobre Bens e Serviços (IBS) do município de destino da operação: 5%.

• Alíquota de Imposto sobre Bens e Serviços (IBS) do estado de destino da operação: 18%.

Considere que a empresa Alfa é contribuinte regular da CBS e do IBS e que ambos os tributos estão sendo integralmente exigidos à época da ocorrência dos respectivos fatos geradores, não havendo qualquer regime especial, benefício fiscal ou diferimento aplicável à operação. Com base nas disposições legais aplicáveis ao IBS, assinale a alternativa que apresenta o valor que deverá ser destacado a título de IBS na nota fiscal emitida pelo contador da empresa Alfa.

Q4087282

Contabilidade Geral

Em X1, a Cia ABC adquiriu 60% de participação na

Cia XYZ em uma combinação de negócios, obtendo

o controle sobre a investida. O valor pago pelos

60% foi de R$ 220.000. Na data da aquisição,

verificaram-se os seguintes valores no Balanço

Patrimonial da Cia XYZ:

• valor contábil total do patrimônio: R$ 300.000;

• valor justo líquido dos ativos identificáveis adquiridos e dos passivos assumidos: R$ 350.000.

Considerando as normas contábeis vigentes, o montante do Ágio por Expectativa de Rentabilidade Futura (Goodwill) contabilizado pela Cia ABC, em relação à compra da participação na Cia XYZ, foi de

• valor contábil total do patrimônio: R$ 300.000;

• valor justo líquido dos ativos identificáveis adquiridos e dos passivos assumidos: R$ 350.000.

Considerando as normas contábeis vigentes, o montante do Ágio por Expectativa de Rentabilidade Futura (Goodwill) contabilizado pela Cia ABC, em relação à compra da participação na Cia XYZ, foi de

Q4087283

Contabilidade Geral

Considere que, em 2 de janeiro de 2022, a UNIRIO

adquiriu um equipamento destinado ao uso em

suas atividades operacionais pelo valor de

R$ 240.000. Na data do reconhecimento inicial, a

entidade estimou vida útil de 10 anos, valor

residual de R$ 24.000 e adotou o método linear de

depreciação.

Em 31 de dezembro de 2023, após dois anos de utilização do ativo, foi realizado teste de recuperabilidade, tendo sido identificado que o seu valor recuperável correspondia a R$ 160.000, não havendo alteração das estimativas de vida útil e de valor residual. Considerando exclusivamente os efeitos da depreciação e do teste de recuperabilidade reconhecidos até essa data, assinale a alternativa que apresenta o valor contábil líquido do equipamento em 31 de dezembro de 2025.

Em 31 de dezembro de 2023, após dois anos de utilização do ativo, foi realizado teste de recuperabilidade, tendo sido identificado que o seu valor recuperável correspondia a R$ 160.000, não havendo alteração das estimativas de vida útil e de valor residual. Considerando exclusivamente os efeitos da depreciação e do teste de recuperabilidade reconhecidos até essa data, assinale a alternativa que apresenta o valor contábil líquido do equipamento em 31 de dezembro de 2025.

Q4087284

Contabilidade Geral

A Cia. Alfa apresentou, no exercício de 2024, os

seguintes dados contábeis (valores em R$):

• lucro líquido do exercício: 240.000;

• depreciação: 60.000;

• aumento em imobilizado: 135.000;

• aumento em contas a receber: 30.000;

• diminuição em estoques: 25.000;

• aumento em fornecedores: 18.000;

• aumento em empréstimos: 150.000;

• aumento de investimentos: 25.000;

• ganho na venda de um veículo: 10.000;

• valor recebido pela venda do veículo: 55.000;

• receita com resultado de equivalência patrimonial: 15.000.

Com base nessas informações, o fluxo de caixa líquido das atividades operacionais (FCO) da Cia. Alfa pelo método indireto será

• lucro líquido do exercício: 240.000;

• depreciação: 60.000;

• aumento em imobilizado: 135.000;

• aumento em contas a receber: 30.000;

• diminuição em estoques: 25.000;

• aumento em fornecedores: 18.000;

• aumento em empréstimos: 150.000;

• aumento de investimentos: 25.000;

• ganho na venda de um veículo: 10.000;

• valor recebido pela venda do veículo: 55.000;

• receita com resultado de equivalência patrimonial: 15.000.

Com base nessas informações, o fluxo de caixa líquido das atividades operacionais (FCO) da Cia. Alfa pelo método indireto será

Q4087285

Contabilidade Pública

Considere que, durante o mês de agosto de 2025, a

UNIRIO registrou os seguintes fatos contábeis,

segundo o regime de competência e as normas de

contabilidade aplicadas ao setor público:

• recebeu doação, de uma empresa privada, de computadores avaliados em R$ 80.000, destinados ao uso administrativo;

• realizou o empenho, a liquidação e o pagamento da folha de pagamento dos servidores, no valor de R$ 1.200.000;

• lançamento de receita patrimonial a receber referente à concessão de uso de uma lanchonete no campus, no valor de R$ 35.000;

• efetuou empenho de despesa com materiais de consumo no valor de R$ 90.000, com entrega prevista para setembro de 2025;

• recebeu transferência de outros órgãos no valor de R$ 750.000;

• obteve ganho na venda de ativos no valor de R$ 45.000;

• procedeu à apropriação mensal do seguro contratado, no valor de R$ 17.000;

• adquiriu um terreno para ampliação do campus universitário, no valor de R$ 850.000;

• reconheceu redução ao valor recuperável de ativo (impairment), no valor de R$ 173.000.

Considerando os efeitos patrimoniais (variações aumentativas e diminutivas), de acordo com o regime de competência aplicado ao setor público, o contador da UNIRIO constatou que ocorreu, no mês de agosto de 2025, uma

• recebeu doação, de uma empresa privada, de computadores avaliados em R$ 80.000, destinados ao uso administrativo;

• realizou o empenho, a liquidação e o pagamento da folha de pagamento dos servidores, no valor de R$ 1.200.000;

• lançamento de receita patrimonial a receber referente à concessão de uso de uma lanchonete no campus, no valor de R$ 35.000;

• efetuou empenho de despesa com materiais de consumo no valor de R$ 90.000, com entrega prevista para setembro de 2025;

• recebeu transferência de outros órgãos no valor de R$ 750.000;

• obteve ganho na venda de ativos no valor de R$ 45.000;

• procedeu à apropriação mensal do seguro contratado, no valor de R$ 17.000;

• adquiriu um terreno para ampliação do campus universitário, no valor de R$ 850.000;

• reconheceu redução ao valor recuperável de ativo (impairment), no valor de R$ 173.000.

Considerando os efeitos patrimoniais (variações aumentativas e diminutivas), de acordo com o regime de competência aplicado ao setor público, o contador da UNIRIO constatou que ocorreu, no mês de agosto de 2025, uma

Q4087286

Contabilidade Pública

A UNIRIO recebeu valores a título de garantia

contratual, exigida da empresa responsável pela

execução de uma obra de ampliação do laboratório

de informática. Tais valores, embora estejam sob a

guarda da universidade, não se destinam ao

financiamento de suas atividades, devendo ser

restituídos à contratada ao final do contrato, caso

não haja glosa ou inadimplemento. Considerando

as Normas de Contabilidade Aplicadas ao Setor

Público e a classificação do Fluxo de Caixa

segundo o MCASP, os valores recebidos em

garantia

Q4087287

Contabilidade Pública

Considere que a Prefeitura do Rio de Janeiro

transferiu, sem contrapartida, um edifício à UNIRIO

para a ampliação dos cursos ofertados.

Considerando as Normas de Contabilidade

Aplicadas ao Setor Público, a universidade deve

reconhecer o ativo pelo

Q4087288

Contabilidade Pública

Para fins de registro contábil, de acordo com o

Plano de Contas Aplicado ao Setor Público

(PCASP), com o Manual de Contabilidade Aplicada

ao Setor Público e as respectivas naturezas de

informação (patrimonial, orçamentária e de

controle), assinale a alternativa correta.

Q4087289

Contabilidade Pública

Determinada universidade federal recebeu, por

transferência do Estado do Rio de Janeiro, um

prédio histórico tombado, construído em 1880,

localizado no centro da capital. O imóvel passou a

ser utilizado como sede administrativa da

universidade, abrigando gabinetes, arquivo,

recepção e áreas de atendimento ao público. O

prédio é controlado pela entidade, possui

benefícios de serviços futuros e exige manutenção

regular, embora seja considerado bem de relevante

valor histórico e cultural.

Nesse contexto, com base nas Normas de

Contabilidade Aplicadas ao Setor Público,

especialmente no tratamento dos bens do ativo

imobilizado e dos bens do patrimônio cultural,

assinale a opção correta.

Q4087290

Contabilidade Pública

Durante o exercício de 2024, a UNIRIO apresentou

as seguintes informações nas suas

demonstrações contábeis:

• transferências financeiras recebidas: R$ 1.650.000;

• arrecadação de receita patrimonial: R$ 65.000;

• despesas correntes empenhadas: R$ 1.250.000;

• despesas correntes liquidadas: R$ 980.000;

• despesas correntes pagas: R$ 750.000;

• pagamento de restos a pagar processados inscritos em 31/12/2023: R$ 153.000;

• dispêndios referentes a depósitos restituíveis: R$ 58.000;

• recebimento de imóvel em doação no valor de R$ 350.000;

• recebimento de depósito em caução: R$ 82.000.

Com base nos dados apresentados e considerando as regras do Balanço Financeiro, o resultado financeiro do exercício será

• transferências financeiras recebidas: R$ 1.650.000;

• arrecadação de receita patrimonial: R$ 65.000;

• despesas correntes empenhadas: R$ 1.250.000;

• despesas correntes liquidadas: R$ 980.000;

• despesas correntes pagas: R$ 750.000;

• pagamento de restos a pagar processados inscritos em 31/12/2023: R$ 153.000;

• dispêndios referentes a depósitos restituíveis: R$ 58.000;

• recebimento de imóvel em doação no valor de R$ 350.000;

• recebimento de depósito em caução: R$ 82.000.

Com base nos dados apresentados e considerando as regras do Balanço Financeiro, o resultado financeiro do exercício será

Q4087291

Administração Financeira e Orçamentária

Considerando as disposições constitucionais e

legais que regem o processo orçamentário federal,

bem como as competências do Poder Legislativo

no exame, na apreciação e na alteração dessas

peças, assinale a alternativa correta.

Q4087292

Direito Financeiro

Determinado ente da federação possui, em sua Lei

Orçamentária Anual (LOA) de 2025, dotações

apenas para a manutenção de programas de saúde

já existentes, como atenção básica e vigilância

epidemiológica. Em agosto, esse ente celebrou um

convênio com uma universidade federal para

implantação de um Centro de Reabilitação

Neuromotora, um projeto totalmente novo, que não

possui qualquer dotação ou ação prevista na LOA

ou em créditos adicionais anteriores. Para cumprir

o convênio e iniciar as despesas necessárias

(aquisição de equipamentos específicos,

contratação de equipe especializada e adaptação

do prédio), a Contadoria do ente informou que não

existe dotação orçamentária específica capaz de

suportar tais gastos. Diante dessa situação,

assinale a alternativa correta quanto ao tipo de

crédito a ser aberto e aos requisitos legais para sua

utilização, conforme a Lei nº 4.320/1964 e a

Constituição Federal.

Q4087293

Contabilidade Pública

Considere que um servidor da UNIRIO recebeu, em

julho de 2025, suprimento de fundos (regime de

adiantamento) para custear despesas de viagem a

um evento acadêmico realizado em outro estado.

Após retornar, o servidor prestou contas,

demonstrando que não utilizou parte do valor

recebido e procedeu à devolução do saldo

remanescente ainda no mesmo exercício

financeiro. Considerando as normas de

contabilidade aplicadas ao setor público e os

dispositivos da Lei nº 4.320/1964, assinale a

alternativa correta sobre o tratamento

orçamentário e patrimonial dessa devolução.