Questões de Concurso Público UFSM 2014 para Analista Administrativo - Contabilidade

Foram encontradas 6 questões

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512065

Contabilidade Geral

A Cia Alfa S/A comprou em 01 de junho de 2013 uma máquina nova por R$ 400.000,00. O tempo necessário para colocar a máquina em funcionamento foi de 2 meses. Sabe-se que o tempo de vida útil é de 10 anos e que a Cia estimou um valor residual de R$ 40.000,00. Com bases nessas informações, assinale a alternativa correta.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512066

Contabilidade Geral

A Cia Beta possui no seu ativo imobilizado uma máquina com as seguintes características:

• Valor da máquina: R$ 65.000,00;

• Depreciação acumulada: R$ 45.500,00;

• Tempo de vida útil remanescente: 3 anos;

• A Cia enviou a máquina para uma substituição de peças, o que acarretou um aumento de sua vida útil em 2 anos. O valor pago pela substituição dessas peças foi de R$ 3.500,00.

Considerando as informações apresentadas, assinale a alternativa correta.

• Valor da máquina: R$ 65.000,00;

• Depreciação acumulada: R$ 45.500,00;

• Tempo de vida útil remanescente: 3 anos;

• A Cia enviou a máquina para uma substituição de peças, o que acarretou um aumento de sua vida útil em 2 anos. O valor pago pela substituição dessas peças foi de R$ 3.500,00.

Considerando as informações apresentadas, assinale a alternativa correta.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512070

Contabilidade Geral

Analise as assertivas e assinale a alternativa que aponta as corretas. Os critérios de avaliação do Ativo da Lei 6.404/1976 diz que: a diminuição do valor dos elementos dos ativos imobilizado e intangível será registrada periodicamente nas contas de

I. depreciação, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

II. depreciação, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

III. amortização, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

IV. amortização, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

V. exaustão, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

VI. exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

I. depreciação, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

II. depreciação, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

III. amortização, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

IV. amortização, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

V. exaustão, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

VI. exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

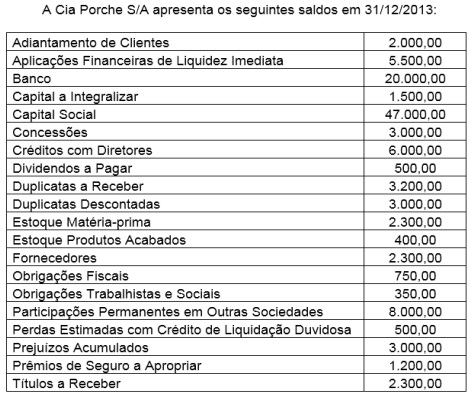

Q512072

Contabilidade Geral

Assinale a alternativa correta com base nos saldos apresentados.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512074

Contabilidade Geral

Analise as assertivas e assinale a alternativa que apresenta corretamente apenas Demonstrações Contábeis exigidas pela Lei 6.404/1976.

I. Balanço Patrimonial.

II. Demonstração do Resultado do Exercício.

III. Demonstração do Resultado do Período.

IV. Demonstração do Resultado Abrangente (se companhia a aberta).

V. Demonstração das Mutações do Patrimônio Líquido.

VI. Demonstração do Valor Adicionado (se companhia a aberta)

I. Balanço Patrimonial.

II. Demonstração do Resultado do Exercício.

III. Demonstração do Resultado do Período.

IV. Demonstração do Resultado Abrangente (se companhia a aberta).

V. Demonstração das Mutações do Patrimônio Líquido.

VI. Demonstração do Valor Adicionado (se companhia a aberta)