Questões de Concurso Público Câmara de Santana de Parnaíba - SP 2022 para Contador

Foram encontradas 4 questões

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029882

Contabilidade Pública

Texto associado

As informações a seguir se refere a questão.

As seguintes informações sobre as receitas de um ente público

municipal referentes ao exercício de 2021 foram extraídas de seu

sistema de contabilidade:

Aluguel de Imóvel pertencente ao município R$ 3.000,00

Amortização do valor principal de empréstimo

concedido R$ 6.000,00

Concessão e permissão - Serviços de Transporte R$ 4.000,00

Contribuição para custeio de iluminação pública R$ 6.000,00

Cota-Parte do ICMS R$ 15.000,00

Fundo de Participação dos Municípios R$ 20.000,00

Imposto sobre Propriedade Predial e Territorial

Urbana R$ 5.000,00

Imposto sobre Serviços de Qualquer natureza R$ 10.000,00

Operação de Crédito de Longo Prazo R$ 11.000,00

Operações de Crédito por Antecipação de

Receita R$ 12.000,00

Taxa de licença para construção R$ 2.000,00

Transferência de Capital R$ 8.000,00

Considerando somente as informações apresentadas, é correto

afirmar que o total das Receitas Corrente e das Receitas de

Capital arrecadadas no exercício de 2021 correspondem,

respectivamente, a

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029883

Contabilidade Pública

Texto associado

As informações a seguir se refere a questão.

As seguintes informações sobre as receitas de um ente público

municipal referentes ao exercício de 2021 foram extraídas de seu

sistema de contabilidade:

Aluguel de Imóvel pertencente ao município R$ 3.000,00

Amortização do valor principal de empréstimo

concedido R$ 6.000,00

Concessão e permissão - Serviços de Transporte R$ 4.000,00

Contribuição para custeio de iluminação pública R$ 6.000,00

Cota-Parte do ICMS R$ 15.000,00

Fundo de Participação dos Municípios R$ 20.000,00

Imposto sobre Propriedade Predial e Territorial

Urbana R$ 5.000,00

Imposto sobre Serviços de Qualquer natureza R$ 10.000,00

Operação de Crédito de Longo Prazo R$ 11.000,00

Operações de Crédito por Antecipação de

Receita R$ 12.000,00

Taxa de licença para construção R$ 2.000,00

Transferência de Capital R$ 8.000,00

Considerando somente as informações apresentadas, do total

das Receitas Correntes, os valores das Receitas Patrimoniais e

Transferências Correntes correspondem, respectivamente, a

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029885

Contabilidade Pública

A Receita Pública constitui-se em todo e qualquer

recolhimento feito aos cofres públicos, incluindo aqueles cuja

arrecadação lhes pertença ou caso figurem como depositários

dos valores que não lhes pertencem, identificando a existência

de uma ambivalência. Assim, a Receita Pública classifica-se em

dois grupos: Receita Orçamentária e Receita

Extraorçamentária. (KOHAMA, 2016)

Considerando o conceito de Receita Extraorçamentária, analise as afirmativas a seguir:

I. A parcela da Receita que ultrapassar os recursos previstos no orçamento é considerada Receita Extraorçamentária e não se submete aos estágios da Receita Orçamentária e gera desembolsos extraorçamentários.

II. A Receita Extraorçamentária compreende os recolhimentos feitos que constituirão compromissos exigíveis, cujo pagamento independe de autorização orçamentária e, portanto, independe de autorização legislativa.

III. As consignações, como, por exemplo, as retenções das contribuições previdenciárias, das associações de classe ou desportivas, do Imposto de Renda descontado na fonte, constituem-se em Receitas Orçamentárias.

IV. As Receitas Extraorçamentárias correspondem a ingressos financeiros dos quais o ente é apenas depositário, que geram uma disponibilidade financeira em contrapartida a uma obrigação financeira.

V. Os depósitos em caução, fianças, operações de crédito por Antecipação de Receita Orçamentária – ARO e outras entradas compensatórias nos ativos e passivos financeiros são considerados como Receitas Extraorçamentárias.

É correto o que se afirma somente em

Considerando o conceito de Receita Extraorçamentária, analise as afirmativas a seguir:

I. A parcela da Receita que ultrapassar os recursos previstos no orçamento é considerada Receita Extraorçamentária e não se submete aos estágios da Receita Orçamentária e gera desembolsos extraorçamentários.

II. A Receita Extraorçamentária compreende os recolhimentos feitos que constituirão compromissos exigíveis, cujo pagamento independe de autorização orçamentária e, portanto, independe de autorização legislativa.

III. As consignações, como, por exemplo, as retenções das contribuições previdenciárias, das associações de classe ou desportivas, do Imposto de Renda descontado na fonte, constituem-se em Receitas Orçamentárias.

IV. As Receitas Extraorçamentárias correspondem a ingressos financeiros dos quais o ente é apenas depositário, que geram uma disponibilidade financeira em contrapartida a uma obrigação financeira.

V. Os depósitos em caução, fianças, operações de crédito por Antecipação de Receita Orçamentária – ARO e outras entradas compensatórias nos ativos e passivos financeiros são considerados como Receitas Extraorçamentárias.

É correto o que se afirma somente em

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

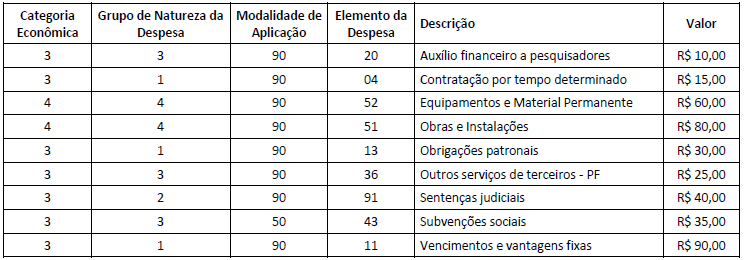

Q2029898

Contabilidade Pública

Um ente público apresentou as seguintes informações sobre despesas orçamentárias empenhadas e pagas no segundo quadrimestre de 2022:

Os valores de despesas empenhadas e pagas na Categoria Econômica “Despesas de Capital” e no Grupo de Natureza da Despesa “Pessoal e

Encargos Sociais” correspondem, respectivamente, a