Questões de Concurso Público IFB 2017 para Professor - Economia

Foram encontradas 4 questões

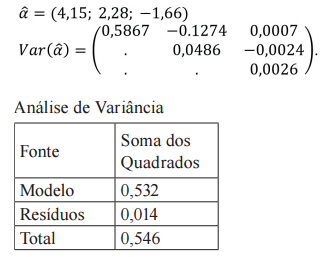

Um pesquisador estimou o seguinte modelo econométrico relacionando as variáveis quantidade consumida (q), rendimento (y) e preço (p) para diferentes indivíduos i.

ln(yi) = α0 + α1 ln(yi) + α2 ln(pi) + ϵi .

A estimação feita por mínimos quadrados utilizou 31 observações e obteve os seguintes resultados.

O vetor  representa as estimativas para α = (α0, α1, α2) e Var ( ̂) é estimativa da matriz de α

variância-covariância de . Os resíduos ϵ são não correlacionados e têm distribuição normal

com média zero e variância σ2

.

representa as estimativas para α = (α0, α1, α2) e Var ( ̂) é estimativa da matriz de α

variância-covariância de . Os resíduos ϵ são não correlacionados e têm distribuição normal

com média zero e variância σ2

.

Um pesquisador estimou o seguinte modelo econométrico relacionando as variáveis quantidade consumida (q), rendimento (y) e preço (p) para diferentes indivíduos i.

ln(yi) = α0 + α1 ln(yi) + α2 ln(pi) + ϵi .

A estimação feita por mínimos quadrados utilizou 31 observações e obteve os seguintes resultados.

O vetor representa as estimativas para α = (α0, α1, α2) e Var ( ̂) é estimativa da matriz de α

variância-covariância de . Os resíduos ϵ são não correlacionados e têm distribuição normal

com média zero e variância σ2

.

Um pesquisador estimou o seguinte modelo econométrico relacionando as variáveis quantidade consumida (q), rendimento (y) e preço (p) para diferentes indivíduos i.

ln(yi) = α0 + α1 ln(yi) + α2 ln(pi) + ϵi .

A estimação feita por mínimos quadrados utilizou 31 observações e obteve os seguintes resultados.

O vetor representa as estimativas para α = (α0, α1, α2) e Var ( ̂) é estimativa da matriz de α

variância-covariância de . Os resíduos ϵ são não correlacionados e têm distribuição normal

com média zero e variância σ2

.