Questões de Concurso Público IF-SP 2025 para Técnico em Contabilidade

Foram encontradas 50 questões

Q3781717

Contabilidade Pública

Conforme a Lei n. 4.320/1964, o empenho de

despesa é o ato emanado de autoridade competente

que cria para o Estado obrigação de pagamento,

pendente ou não de implemento de condição.

Em relação as despesas públicas, assinale a alternativa CORRETA:

Em relação as despesas públicas, assinale a alternativa CORRETA:

Q3781718

Administração Financeira e Orçamentária

“Restos a pagar” são todas as despesas devidamente empenhadas, no exercício corrente ou em

exercícios anteriores, mas que não foram pagas até

31 de dezembro do exercício financeiro atual, distinguindo-se as processadas das não processadas.

Considerando um empenho emitido em 10 de novembro do exercício atual para compra de carteiras escolares, com prazo de 60 dias corridos para a entrega, no qual, em 31 de dezembro do exercício financeiro em questão, não se cumpriram os termos do art. 63 da Lei n. 4.320/1964. Este empenho será inscrito em “Restos a pagar”?

Considerando um empenho emitido em 10 de novembro do exercício atual para compra de carteiras escolares, com prazo de 60 dias corridos para a entrega, no qual, em 31 de dezembro do exercício financeiro em questão, não se cumpriram os termos do art. 63 da Lei n. 4.320/1964. Este empenho será inscrito em “Restos a pagar”?

Q3781719

Direito Financeiro

A CF/88, em seu art. 165, estabeleceu a estrutura orçamentária nacional, composta por três

instrumentos interligados: o Plano Plurianual

(PPA), a Lei de Diretrizes Orçamentárias (LDO)

e a Lei Orçamentária Anual (LOA). A LOA é o

instrumento anual que operacionaliza o orçamento

público, possibilitando a implementação e manutenção das políticas públicas previstas no planejamento governamental.

Quanto a LOA, podemos afirmar que, para o exercício financeiro a que se refere, ela:

Quanto a LOA, podemos afirmar que, para o exercício financeiro a que se refere, ela:

Q3781720

Contabilidade Pública

A informação contábil é produzida e divulgada com o propósito de apoiar a prestação de

contas, a responsabilização e a tomada de decisão,

devendo apresentar características qualitativas que

garantam sua utilidade e auxiliem no cumprimento dos seus objetivos. De acordo com o MCASP

(2025) são características qualitativas da informação contábil as apresentadas na alternativa:

Q3781721

Contabilidade Geral

Ao investimento inicial, feito pelos proprietários de uma empresa, é registrado pela contabilidade em uma conta contábil que recebe o

nome de:

Q3781722

Direito Administrativo

Ao iniciar a fase de Habilitação de um

processo de licitação verificou-se que, embora

a empresa vencedora atendesse todas as exigências de habilitação definidas no edital, ela havia

sido criada naquele exercício financeiro e portanto, não tinha os demonstrativos contábeis dos

últimos dois exercícios sociais. Conforme a Lei

de Licitações e Contratos n. 14.133 de abril de

2021, qual procedimento correto para esses casos?

Q3781723

Contabilidade Pública

A estruturação das contas, no Plano de

Contas Aplicado ao Setor Público (PCASP),

baseou-se na separação das contas contábeis em

três grandes grupos, conforme as características

dos atos e fatos registrados, possibilitando assim uma melhor organização dos dados e facilitando

a análise das informações segundo sua natureza.

O PCASP está estruturado de acordo com as naturezas das informações contábeis constantes na

alternativa:

Q3781724

Contabilidade Geral

Sobre ativos e passivos contingentes, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) A entidade não deve reconhecer um passivo

contingente.

( ) O passivo contingente é divulgado quando for provável a entrada de benefícios econômicos.

( ) O ativo contingente é divulgado, a menos que seja remota a possibilidade de uma saída de recursos que incorporam benefícios econômicos.

( ) Os ativos contingentes não são reconhecidos nas demonstrações contábeis, uma vez que pode tratar-se de resultado que nunca venha a ser realizado.

( ) O passivo contingente é divulgado quando for provável a entrada de benefícios econômicos.

( ) O ativo contingente é divulgado, a menos que seja remota a possibilidade de uma saída de recursos que incorporam benefícios econômicos.

( ) Os ativos contingentes não são reconhecidos nas demonstrações contábeis, uma vez que pode tratar-se de resultado que nunca venha a ser realizado.

Q3781725

Contabilidade Pública

De acordo com a Lei n. 4.320/64, as receitas classificam-se nas seguintes categorias econômicas: Receitas correntes e Receitas de Capital.

Quanto a isso é correto afirmar que:

Q3781726

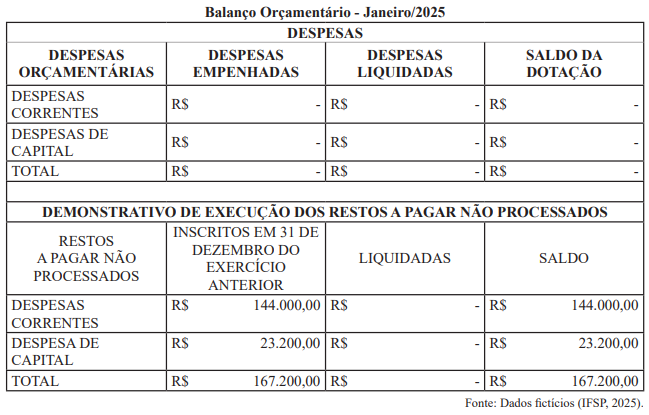

Contabilidade Pública

No Início de Janeiro de 2025, o Campus ABC tinha os seguintes valores em seu Balanço Orçamentário:

Neste mesmo mês, a Contabilidade empenhou:

• R$ 28.800,00 para os contratos vigentes;

• R$ 13.200,00 para compra de material de almoxarifado;

• R$ 2.000,00 para despesas de exercício anteriores referente a fatura de energia de competência de dez/24.

Também foram liquidados pela contabilidade:

• R$ 44.000,00 dos empenhos não processados em 2024 de despesas correntes;

• R$ 18.200,00 dos empenhos do exercício.

Após os lançamentos acima, e sabendo que não houveram outros lançamentos, qual o saldo total dos “Restos a Pagar não Processados” no final do mês de Janeiro de 2025?