Questões de Concurso Público IF-PA 2019 para Técnico em Contabilidade

Foram encontradas 8 questões

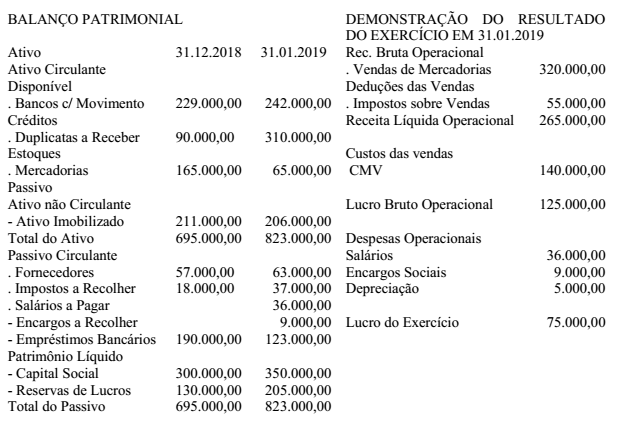

Considerando os dados do Balanço Patrimonial e Demonstração do Resultado do Exercício, elabore

Demonstração do Fluxo de Caixa, demonstrando apenas o Caixa Líquido das Atividades Operacionais,

em 31 de janeiro de 2019.

Considerando os dados do Balanço Patrimonial de 31.12.2018, do Balanço Patrimonial de 31.01.2019

e da Demonstração do Resultado do Exercício de 31.01.2019, podemos afirmar que na elaboração ‘da

Demonstração dos Fluxos de Caixa - DFC, o valor do Caixa Líquido das Atividades Operacionais, em

31 de janeiro de 2019 é de:

Conforme essa resolução são características qualitativas de melhoria:

De acordo com a Resolução CFC 1374/2011- Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, Mensuração é o processo que consiste em determinar os montantes monetários por meio dos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados no balanço patrimonial e na demonstração do resultado. Esse processo envolve a seleção das seguintes bases específicas de mensuração.

1. Custo Corrente

2. Valor Presente

3. Custo Histórico

4. Valor Realizável

( ) - Os ativos são registrados pelos montantes pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos entregues para adquiri-los na data da aquisição.

( ) - Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que teriam de ser pagos se esses mesmos ativos ou ativos equivalentes fossem adquiridos na data do balanço.

( ) - Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que poderiam ser obtidos pela sua venda em forma ordenada.

( ) - Os ativos são mantidos pelo valor descontado, dos fluxos futuros de entradas líquidas de caixa que se espera seja gerado pelo item no curso normal das operações.

De acordo com a Resolução CFC 1374/2011, relacione as colunas e marque a alternativa que contenha sequência correta das bases de mensuração dos Ativos:

De acordo o artigo 178 da Lei 6404/76, no Balanço Patrimonial, as contas serão classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

Conforme o § 1º do mesmo artigo, no ativo, as contas serão dispostas em ordem:

A contabilidade de uma determinada Sociedade Empresária apresentou as seguintes informações extraídas da escrituração dos lançamentos contábeis efetuados durante o ano findo em 31.12.2018:

1. Vendas de Mercadorias: 4.650.000,00

2. PIS/COFINS e ICMS sobre Vendas: 750.000,00

3. Despesas com Pessoal – Salários e Encargos: 340.000,00

4. Descontos Incondicionais: 220.000,00

5. Devolução de Compras: 80.000,00

6. CSLL e IRPJ: 95.000,00

7. Total das compras registradas na conta de Mercadorias: 2.340.000,00

8. Devolução de Vendas: 150.000,00

9. Estoque de Mercadorias em 31.12.2018: 550.000,00

10. Despesas Financeiras: 55.000,00

11. Despesa de Comissões sobre Vendas: 70.000,00

12. Estoque de Mercadorias em 31.12.2017: 260.000,00

Na elaboração da Demonstração do Resultado do Exercício, com base nesses dados e considerando a NBC TG 26 (R3). APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, o valor do Lucro Bruto será de:

Uma sociedade empresária ao proceder a avaliação dos itens classificados no Ativo Imobilizado para efeito de elaboração do seu Balanço Patrimonial em 31.12.2018, aplicou o Teste de Impairment (Teste de Recuperabilidade) em uma Máquina Industrial, com as seguintes informações:

- Máquina adquirida por R$ 400.000,00 em janeiro de 2017.

- Vida útil da máquina: dez anos.

Na realização do Teste de Impairment, em 31.12.2018, a empresa obteve os seguintes parâmetros de avaliação da Máquina Industrial, conforme NBC TG(R4) de 2017:

- Valor Justo da Máquina: R$ 250.000,00

- Valor em Uso da Máquina: R$ 280.000,00.

Considerando as informações e as normas pertinentes, é correto afirmar que será aplicado o:

A Lei 11.941/2009 foi responsável por diversas alterações na Lei 6404/76. Uma das alterações é com relação à definição de Coligação. De acordo com o § 1o do art. 243 da Lei no 6.404/76, são Coligadas as sociedades nas quais a investidora tenha influência significativa. O mesmo artigo define quando ocorre a influência significativa e quando há influência significativa por Presunção.

Com base no § 5o, é PRESUMIDA a influência significativa quando a investidora:

Além do seu caráter obrigatório com o advento da resolução nº 1.185, publicada pelo Conselho Federal de Contabilidade em 2009, a Demonstração das Mutações do Patrimônio Líquido - DMPL, representa uma ferramenta de fundamental importância para análise das transações que provocam e que não provocam variações no Patrimônio Líquido. Portanto, a DMPL evidencia a movimentação de todas as contas do Patrimônio Líquido durante o exercício social.

Com relação às transações que podem ocorrer, marque a alternativa que contenha apenas fatos que alteram o Patrimônio Líquido: