Questões de Concurso Público IF-GO 2018 para Técnico em Contabilidade

Foram encontradas 13 questões

Q2007720

Contabilidade Pública

Conforme a NBC TG 16.11 – Subsistema de Informação de Custos no Setor Público, o método de custeio está associado ao

processo de identificação e associação do custo ao objeto que está sendo custeado. Assinale a alternativa que contém

apenas o método de custeio aplicado ao setor público:

Q2007721

Contabilidade Pública

Assinale a alternativa que evidencia a cronologia das etapas da receita orçamentária, conforme o Manual de Contabilidade

Aplicada ao Setor Público (MCASP).

Q2007722

Contabilidade Pública

“A despesa orçamentária pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e

manutenção dos serviços públicos prestados à sociedade” (Manual de Contabilidade Aplicada ao Setor Público, 7ª Edição).

Assinale a alternativa que contém somente classificação de despesa orçamentária:

Q2007723

Contabilidade Pública

Considera-se ativo o recurso controlado no presente pela entidade, como resultado de evento passado, posto à disposição

desta para prestação de serviços a terceiros e contribuindo para o atingimento de seus objetivos. Dentre os itens que visam

tal objetivo, destaca-se aqueles do ativo imobilizado, cuja razão de sua existência é o seu potencial de serviços e capacidade

de gerar fluxos de caixa. A partir dos preceitos da NBC TSP 07 (Ativo Imobilizado), os itens do ativo imobilizado deverão ser

depreciados a partir da sua disponibilidade para o uso, seguindo alguns métodos, dentre eles:

Q2007724

Contabilidade Pública

As Variações Patrimoniais Aumentativas (VPA) e Diminutivas (VPD) compreendem os resultados econômicos decorrentes de

transações do setor público, decorrentes de fatos modificativos do Patrimônio Líquido. Dessa forma, analise os dados

abaixo:

• Lançamento de Impostos sobre o Patrimônio e Renda R$ 2.500.000,00 • Arrecadação de Impostos R$ 1.500.000,00 • Empenho de despesas com pessoal R$ 800.000,00 • Liquidação de VPD Financeiras R$ 300.000,00

A partir das informações anteriores, o superávit apresentado na Demonstração das Variações Patrimoniais (DVP) foi de:

• Lançamento de Impostos sobre o Patrimônio e Renda R$ 2.500.000,00 • Arrecadação de Impostos R$ 1.500.000,00 • Empenho de despesas com pessoal R$ 800.000,00 • Liquidação de VPD Financeiras R$ 300.000,00

A partir das informações anteriores, o superávit apresentado na Demonstração das Variações Patrimoniais (DVP) foi de:

Q2007729

Contabilidade Pública

Um determinado órgão público que busca proporcionar o maior nível de transparência em sua prestação de contas possui

um registro adequado dos seus custos. Ressalta-se que o referido órgão utiliza o custeio baseado em atividade. No período

de 2017, o profissional contábil levantou um arquivo com as seguintes informações:

Com base no quadro anterior, qual é o custo por pessoa para a atividade desse órgão?

Com base no quadro anterior, qual é o custo por pessoa para a atividade desse órgão?

Q2007730

Contabilidade Pública

Com base na Lei nº 4320, de 17 de março de 1964 – que “Estatui Normas Gerais de Direito Financeiro para elaboração e

controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal”. (BRASIL, 1964, p. 1),

marque a alternativa que NÃO apresenta corretamente o princípio orçamentário e sua definição.

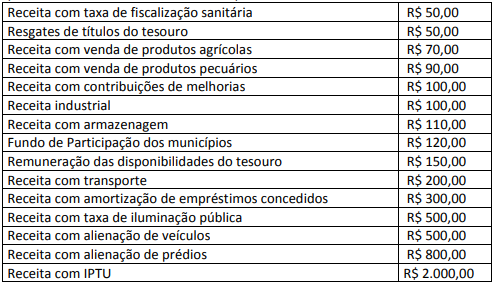

Q2007731

Contabilidade Pública

Em sequência, são apresentadas diversas receitas de uma prefeitura:

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público, na sua sétima edição, marque a alternativa que contenha o valor total das receitas de capital.

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público, na sua sétima edição, marque a alternativa que contenha o valor total das receitas de capital.

Q2007732

Contabilidade Pública

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público, na sua sétima edição, marque a alternativa

que NÃO possui uma despesa de capital.

Q2007733

Contabilidade Pública

O Manual de Contabilidade Aplicado ao Setor Público define ativo como: “Ativo é um recurso controlado no presente pela

entidade como resultado de evento passado”. (MCASP, 2017, p. 141). Com base nessa afirmação, assinale a opção que não

representa uma das formas de mensurar os ativos.

Q2007734

Contabilidade Pública

As despesas com férias dos funcionários da Prefeitura de Pasárgada deverão ser reconhecidas conforme o item:

Q2007735

Contabilidade Pública

Em conformidade com as classes do Plano de Contas Aplicado ao Setor Público, assinale a alternativa que contém uma

natureza da informação de controle.

Q2007736

Contabilidade Pública

Um órgão público possui um ativo registrado em seu balanço, na data de 31/12/2017, pelo valor de compra de

R$ 50.000,00. Sabe-se que o referido ativo foi adquirido em 1/6/2014, e estabelecido um valor residual de R$ 10.000,00,

sendo a vida útil do ativo de 7 anos. O contador do referido órgão público verificou que o preço de mercado desse ativo é

de R$ 30.000,00, porém tem um gasto de R$ 2.000,00 para entregar o referido ativo. O profissional contábil também

verificou que em caso de uso desse ativo, ele é capaz de gerar um fluxo de caixa descontado líquido de R$ 25.000,00.

Sabe-se que é adotado o método de depreciação linear. Com base unicamente nessas informações, marque a alternativa

CORRETA quanto à Redução ao Valor Recuperável.