Questões de Concurso Público BAHIAGÁS 2016 para Analista de Processos Organizacionais - Ciências Contábeis

Foram encontradas 10 questões

O reconhecimento e mensuração de perda por desvalorização é um assunto tratado pela Resolução do CFC 1.292/10. Conforme o estabelecido por esta norma pode-se afirmar:

I. Se, e somente se, o valor recuperável de um ativo for superior ao seu valor contábil, o valor contábil do ativo deve ser reduzido ao seu valor recuperável. Essa redução representa uma perda por desvalorização do ativo.

II. A perda por desvalorização do ativo deve ser reconhecida imediatamente na demonstração do resultado, a menos que o ativo tenha sido reavaliado. Qualquer desvalorização de ativo reavaliado deve ser tratada como aumento do saldo da reavaliação.

III. A perda por desvalorização de ativo não reavaliado deve ser reconhecida na demonstração do resultado do exercício. Entretanto, a perda por desvalorização de ativo reavaliado deve ser reconhecida em outros resultados abrangentes (na reserva de reavaliação) na extensão em que a perda por desvalorização não exceder o saldo da reavaliação reconhecida para o mesmo ativo. Essa perda por desvalorização sobre o ativo reavaliado reduz a reavaliação reconhecida para o ativo.

IV. Depois do reconhecimento da perda por desvalorização, a despesa de depreciação, amortização ou exaustão do ativo deve ser ajustada em períodos futuros para alocar o valor contábil revisado do ativo, menos seu valor residual (se houver), em base sistemática ao longo de sua vida útil remanescente.

Analise as sentenças e assinale a alternativa correta:

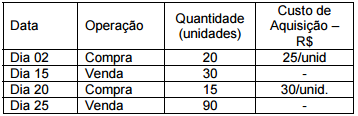

A empresa Comercial Catalina Ltda. comercializa tabuas de passar roupas. Iniciou o período X1 com 100 unidades de Tábua de Passar Roupas em estoque, cada uma foi adquirida por R$ 20,00. O preço de venda de cada unidade é R$ 70,00. Durante este período ocorreram as transações a seguir. Com base nesses dados analise as sentenças abaixo e assinale a alternativa correta.

Observação: Nenhuma mercadoria adquirida foi

devolvida bem como nenhum tipo de desconto foi

concedido.

De acordo com Inciso II do artigo 183 da Lei 6.404/76, os direitos que tiverem por objeto mercadorias e produtos do comércio da companhia, assim como matérias-primas, produtos em fabricação e bens em almoxarifado, pelo custo de aquisição ou produção, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior. Sendo assim podem ser considerados bens de uma empresa a serem classificados na conta ESTOQUES:

I. Produtos Acabados, Peças de Reposição, Matérias-primas e Mercadorias para Revenda.

II. Mercadorias para Revenda, Material de Escritório, Produtos em Elaboração e Insumos Diversos para Produção.

III. Matérias-primas, Produtos Acabados, Produtos em Elaboração, Mercadorias para Revenda, Veículos utilizados para o Frete e Material de Escritório.

IV. Mercadorias para Revenda, Material de Escritório, Descontos Concedidos, Produtos em Elaboração e Material de Limpeza.

Analise as sentenças e assinale a alternativa correta.

Em seu artigo 200 a Lei 6.404/76 explica como as reservas de capitais podem ser utilizadas. De acordo com a referida lei as reservas de capital poderão ser utilizadas para:

I. Absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros.

II. Resgate, reembolso ou compra de ações.

III. Pagamento de dividendo a ações preferenciais, mesmo quando essa vantagem não lhes for assegurada.

IV. Incorporação ao capital social.

Analise as alternativas e assinale a que estiver correta.