Questões de Concurso Público CREMERJ 2019 para Contador

Foram encontradas 8 questões

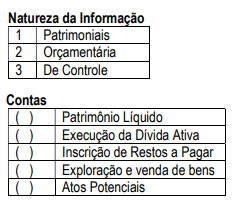

Relacione as naturezas das informações contábeis apresentadas na primeira coluna com as contas registradas na segunda. Em seguida assinale a opção correta.

A sequência correta é:

Observe os itens a seguir, relacionados com as contas integrantes das Demonstrações Contábeis do Setor Público.

I. A atual estrutura do Balanço Orçamentário, alterada após a vigências das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresenta uma coluna para a previsão atualizada, a qual deve demonstrar a reestimativa da receita decorrente, entre outros casos, de registro de excesso de arrecadação, contratação de operações de créditos a serem utilizadas na abertura de créditos adicionais e atualizações monetárias autorizadas por lei, efetuadas após a data da publicação das Lei orçamentária anual;

II. O Balanço Financeiro evidencia por meio de suas contas somente as receitas e despesas orçamentárias e os ingressos e dispêndios extraorçamentários;

III. Os valores do refinanciamento da dívida mobiliária deverão constar, em destaque, no balaço orçamentário, como receitas de operações de crédito internas e externas, e no mesmo nível de associação, nas despesas com amortização da dívida de refinanciamento;

IV. A estrutura do Quadro principal do Balanço Patrimonial é demonstrada com os seguintes grupos de contas: Ativo Financeiro, Ativo Permanente, Ativo Compensado, Passivo Financeiro, Passivo Permanente e Passivo Compensado;

V. A nova estrutura do Balanço Patrimonial demonstra entre suas contas do quadro principal, uma que representa os pagamentos que foram feitos antecipadamente, cujos benefícios ou prestação de serviço à entidade ocorrerão no futuro as variações patrimoniais diminutivas.

Após análise realizada, assinale a opção que se encontram somente os itens corretos.

Acerca das Normas Brasileiras e dos Órgãos Regulamentadores da Contabilidade Aplicada ao Setor Público não é correto afirmar.

I. Podem ser citados como instrumentos regulamentadores no processo de evolução da contabilidade aplicada ao setor público: a Lei n.º 4.320/1964, a Lei Complementar n.º 101/2000, as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Técnicas Aplicadas ao Setor Público e o Manual de Contabilidade Aplicado ao Setor Público;

II. São órgãos regulamentadores da Contabilidade Aplicada ao Setor Público a: Secretaria do Tesouro Nacional (enquanto órgão central do sistema de Contabilidade Federal e o Conselho Federal de Contabilidade;

III. Segundo a Secretaria do Tesouro Nacional as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público e as Normas Brasileiras de Contabilidade Técnicas Aplicadas ao setor Público devem ser obrigatoriamente aplicadas nas entidades do setor público, compreendidos: os governos nacionais, estaduais, distrital e municipais e seus respectivos poderes, órgãos, secretarias, departamentos, agências, autarquias, fundações (instituídas e mantidas pelo poder público), fundos, consórcios públicos e outras repartições públicas congêneres das administrações direta e indireta (inclusive as empresas estatais dependentes), bem como os Conselhos Profissionais; e de forma facultativa para as empresas independentes e os tribunais de contas, as defensorias e o Ministério Público;

IV. Dentre os fatores que impactaram a necessária evolução da regulamentação da contabilidade aplicada ao setor público foram a exigência da consolidação nacional das contas públicas com a adoção de conceitos e procedimentos reconhecidos e utilizados internacionalmente com foco no patrimônio, a evidenciação com qualidade dos fenômenos patrimoniais e um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público.

Assinale a alternativa em que se encontram somente as assertivas incorretas:

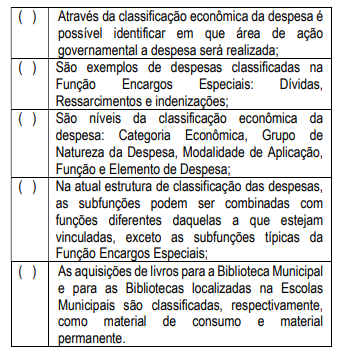

Analise as descrições relacionadas com a classificação dos gastos públicos, julgando-as verdadeiras (V) ou falsas (F).

Aponte a alternativa que demonstra os itens com descrição

incorreta.