Questões de Concurso Público CREMERJ 2019 para Contador

Foram encontradas 8 questões

Relativo a apuração de resultado obtidos pode-se afirmar:

I. Para a apuração de resultado de uma gestão, o período a ser considerado sempre será o exercício financeiro;

II. Procede-se o lançamento de encerramento onde as contas de receitas, são debitadas, transferindo-se seus saldos para crédito da conta Resultado do Exercício;

III. Procede-se o lançamento de encerramento onde as contas de despesas, são creditadas, transferindo-se seus saldos para débito da conta Resultado do Exercício;

IV. As contas de resultados tem saldo periódico, devendo inicial o próximo período contábil com saldo zerado e as contas patrimoniais permanecem no próximo período com seus saldos;

Assinale a alternativa em que se encontram somente as afirmativas corretas:

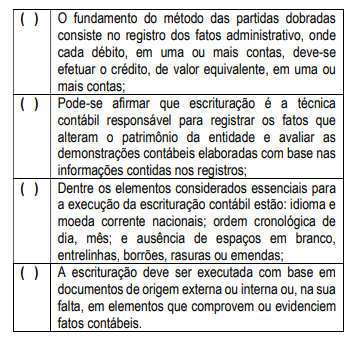

Após uma análise nas assertivas a seguir enumeradas, identifique com ( F ) as falsas e com ( V ) as verdadeiras.

Assinale a alternativa que indica a sequência correta de cima

para baixo.

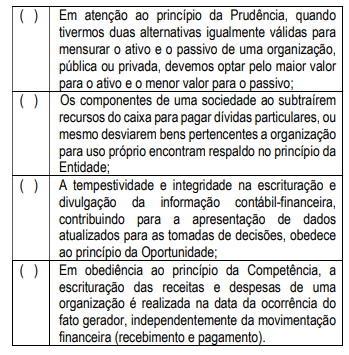

Leia atentamente as afirmativas a seguir, analisando se estão corretas (C) ou não (E).

Observe as citações sobre lançamentos contábeis e livros de escrituração, a seguir enumeradas, e assinale a alternativa que estiver correta

I. O Livro Razão em forma não digital deve ser revestido de formalidades extrínsecas, tais como: serem encadernados; terem suas folhas numeradas sequencialmente e assinados pelo representante da entidade e pelo profissional da contabilidade regularmente habilitado no Conselho Regional de Contabilidade;

II. O Livro Diário deve escriturar em ordem cronológica, com individualização, clareza e referência ao documento probante, todas as operações ocorridas, e quaisquer outros fatos que provoquem variações patrimoniais.

III. No setor público, os lançamentos contábeis registrados em uma mesma partida dobrada podem debitar e creditar contas que apresentam natureza de informações diferentes;

IV. Tendo em vista que a escrituração nos livros contábeis não pode apresentar rasuras ou emenda, a devida correção será feita mediante lançamentos de retificação, onde o histórico não deverá precisar o motivo da retificação e a data do lançamento de origem;

V. Os lançamentos efetuados fora da época devida deverão consignar, nos sues históricos. As datas efetivas das ocorrências e a razão do atraso da escrituração.