Questões de Concurso Público IGEPREV-PA 2018 para Técnico de Estatística e Atuária

Foram encontradas 4 questões

Ano: 2018

Banca:

IADES

Órgão:

IGEPREV-PA

Prova:

IADES - 2018 - IGEPREV-PA - Técnico de Estatística e Atuária |

Q922970

Atuária

Em conformidade com a Portaria no

403/2008, para fins de

equacionamento do deficit atuarial, deverá ser apresentado

plano de amortização que poderá consistir no

estabelecimento de alíquota de contribuição suplementar ou

em aportes periódicos. Na hipótese de inviabilidade do plano

de amortização, alternativamente, admitir-se-á a (o)

Ano: 2018

Banca:

IADES

Órgão:

IGEPREV-PA

Prova:

IADES - 2018 - IGEPREV-PA - Técnico de Estatística e Atuária |

Q922982

Atuária

As premissas adotadas acerca do futuro para a elaboração do

cálculo atuarial de um plano previdenciário são de caráter

incerto, portanto, estão sujeitas a não se verificarem no

futuro. A respeito das premissas e hipóteses atuariais,

assinale a alternativa correta.

Ano: 2018

Banca:

IADES

Órgão:

IGEPREV-PA

Prova:

IADES - 2018 - IGEPREV-PA - Técnico de Estatística e Atuária |

Q922994

Atuária

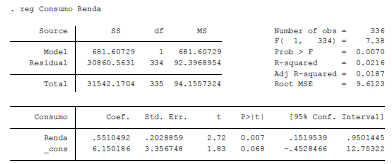

Considere o seguinte modelo de regressão linear simples:

Yi = βo + β1Xi + εi

A figura a seguir apresenta o resultado de uma regressão linear simples do Consumo em função da Renda, gerada por um programa computacional. Observe o coeficiente da variável Renda e o resultado do teste t.

Fonte: Stata ® 2013.

Com base nos resultados apresentados, é correto afirmar que a hipótese nula H0: β1 = 0, em que β1 é o coeficiente de regressão, foi

Yi = βo + β1Xi + εi

A figura a seguir apresenta o resultado de uma regressão linear simples do Consumo em função da Renda, gerada por um programa computacional. Observe o coeficiente da variável Renda e o resultado do teste t.

Fonte: Stata ® 2013.

Com base nos resultados apresentados, é correto afirmar que a hipótese nula H0: β1 = 0, em que β1 é o coeficiente de regressão, foi

Ano: 2018

Banca:

IADES

Órgão:

IGEPREV-PA

Prova:

IADES - 2018 - IGEPREV-PA - Técnico de Estatística e Atuária |

Q922995

Atuária

Define-se como série temporal qualquer conjunto de

observações ordenadas no tempo, podendo apresentar até

quatro componentes. O modelo de decomposição aditivo

(Xt = Ct + Tt + St + It) considera que uma série temporal é

resultante da soma das componentes