Questões de Concurso Público CRC-RS 2025 para Contador

Foram encontradas 6 questões

Ano: 2025

Banca:

FUNDATEC

Órgão:

CRC-RS

Provas:

FUNDATEC - 2025 - CRC-RS - Contador

|

FUNDATEC - 2025 - CRC-RS - Fiscal Contador |

Q3373687

Contabilidade Geral

Texto associado

(Disponível em: www.revistas.fucamp.edu.br/index.php/getec/article/view/2982/1840 – texto adaptado especialmente para esta prova).

Analise a figura a seguir e as asserções a respeito de sua relação com o texto-base:

Fonte: Perfil Auriun Contabilidade (@auriuncontabilidade, 2025).

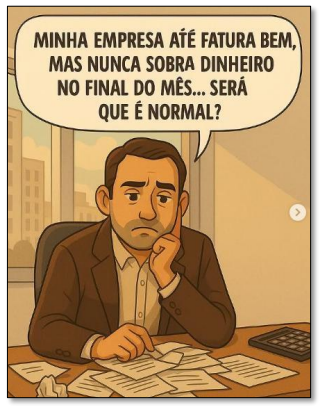

I. O homem da charge mostra-se confuso e, através de sua fala, pode-se inferir que suas dúvidas possam ter relação com o assunto discutido no texto: a contabilidade.

E

II. O texto-base reforça a importância da contabilidade para evitar confusão nos momentos de tomada de decisão.

A respeito dessas asserções, assinale a alternativa correta.

Fonte: Perfil Auriun Contabilidade (@auriuncontabilidade, 2025).

I. O homem da charge mostra-se confuso e, através de sua fala, pode-se inferir que suas dúvidas possam ter relação com o assunto discutido no texto: a contabilidade.

E

II. O texto-base reforça a importância da contabilidade para evitar confusão nos momentos de tomada de decisão.

A respeito dessas asserções, assinale a alternativa correta.

Q3373715

Contabilidade Geral

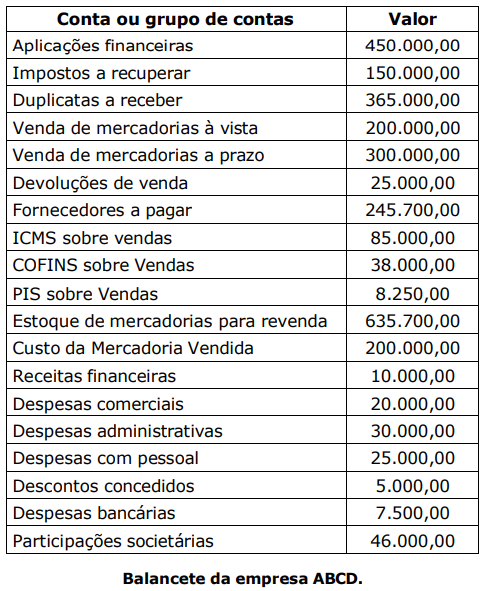

Considerando somente os valores, em reais (R$), descritos no quadro abaixo,

extraídos do balancete da empresa ABCD em 31 de dezembro de 2024, assinale a alternativa que

corresponde ao resultado do exercício antes do IRPJ e CSLL.

Q3373716

Contabilidade Geral

Sobre a estrutura conceitual da Contabilidade, analise as assertivas abaixo:

I. Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados, e recurso econômico é um direito que tem o potencial de produzir benefícios econômicos.

II. Receitas e despesas são os elementos das demonstrações contábeis que se referem ao desempenho contábil da entidade. Os usuários das demonstrações contábeis precisam de informações tanto sobre a posição financeira da entidade como de seu desempenho financeiro.

III. Direitos sobre o patrimônio líquido são direitos sobre a participação residual nos ativos da entidade após a dedução de todos os seus passivos. Em outras palavras, são reivindicações contra a entidade que não atendem à definição de passivo. Essas reivindicações podem ser estabelecidas por contrato, legislação ou meios similares e incluem, na medida em que não atendem à definição de passivo: a) ações de diversos tipos emitidas pela entidade; e b) algumas obrigações da entidade de emitir outro direito sobre o patrimônio líquido.

Quais estão corretas?

I. Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados, e recurso econômico é um direito que tem o potencial de produzir benefícios econômicos.

II. Receitas e despesas são os elementos das demonstrações contábeis que se referem ao desempenho contábil da entidade. Os usuários das demonstrações contábeis precisam de informações tanto sobre a posição financeira da entidade como de seu desempenho financeiro.

III. Direitos sobre o patrimônio líquido são direitos sobre a participação residual nos ativos da entidade após a dedução de todos os seus passivos. Em outras palavras, são reivindicações contra a entidade que não atendem à definição de passivo. Essas reivindicações podem ser estabelecidas por contrato, legislação ou meios similares e incluem, na medida em que não atendem à definição de passivo: a) ações de diversos tipos emitidas pela entidade; e b) algumas obrigações da entidade de emitir outro direito sobre o patrimônio líquido.

Quais estão corretas?

Q3373718

Contabilidade Geral

A empresa Alpha adquiriu um veículo para ser utilizado pelos seus vendedores nas

visitas aos clientes. O pagamento ocorrerá em cinco parcelas iguais, com a primeira parcela com

vencimento para 30 dias. Considerando o exposto, assinale a alternativa que apresenta o registro

correto desse veículo na contabilidade da empresa, conforme as normas de contabilidade.

Q3373719

Contabilidade Geral

Deverá ser registrada, periodicamente, a diminuição do valor dos elementos dos

ativos imobilizado e intangível nas contas de:

I. Depreciação: quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

II. Exaustão: quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

III. Amortização: quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

Quais estão INCORRETAS?

I. Depreciação: quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

II. Exaustão: quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

III. Amortização: quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

Quais estão INCORRETAS?

Q3373720

Contabilidade Geral

Sobre a divulgação dos componentes de caixa e equivalentes de caixa, segundo o

CPC 03 – Demonstração dos Fluxos de Caixa, analise as assertivas abaixo e assinale a alternativa

correta.

I. A entidade deve divulgar os componentes de caixa e equivalentes de caixa e deve apresentar uma conciliação dos valores em sua demonstração dos fluxos de caixa com os respectivos itens divulgados no Balanço Patrimonial.

II. O efeito de qualquer mudança na política para determinar os componentes de caixa e equivalentes de caixa, como, por exemplo, mudança na classificação dos instrumentos financeiros previamente considerados como parte da carteira de investimentos da entidade, deve ser apresentado de acordo com regra específica sobre Práticas Contábeis, Mudanças em Estimativas e Correção de Erro.

III. Em vista da variedade de práticas de gestão de caixa e de produtos bancários, quando utilizar o método Indireto de Fluxo de Caixa, é facultativa à entidade a divulgação da política que adota na determinação da composição do caixa e equivalentes de caixa.

I. A entidade deve divulgar os componentes de caixa e equivalentes de caixa e deve apresentar uma conciliação dos valores em sua demonstração dos fluxos de caixa com os respectivos itens divulgados no Balanço Patrimonial.

II. O efeito de qualquer mudança na política para determinar os componentes de caixa e equivalentes de caixa, como, por exemplo, mudança na classificação dos instrumentos financeiros previamente considerados como parte da carteira de investimentos da entidade, deve ser apresentado de acordo com regra específica sobre Práticas Contábeis, Mudanças em Estimativas e Correção de Erro.

III. Em vista da variedade de práticas de gestão de caixa e de produtos bancários, quando utilizar o método Indireto de Fluxo de Caixa, é facultativa à entidade a divulgação da política que adota na determinação da composição do caixa e equivalentes de caixa.