Questões de Concurso Público PGE-RS 2021 para Analista Contador

Foram encontradas 7 questões

Q1861145

Contabilidade Geral

Em processo de execução fiscal do Estado do Rio Grande do Sul referente à dívida

de ICMS, o perito judicial, atendendo a quesito relativo aos estoques da empresa ré, concluiu que o

valor do estoque de mercadorias para revenda desta era de R$ 180.000,00. O perito analisou os livros

diário e razão, controles auxiliares e outros documentos julgados necessários na oportunidade.

Concluiu o expert que o valor apresentado estava correto, pois a empresa adota o inventário

permanente para avaliação dos seus estoques, e incluiu na contabilização da entrada o valor das

mercadorias, os respectivos fretes, seguros e demais despesas necessárias ao ingresso delas na

empresa. O perito nomeado, antes da emissão de seu laudo, deu acesso aos autos do processo e a

seus cálculos ao assistente técnico do Estado. Este discordou do valor apresentado, alegando que nele

estão inclusas as importâncias relativas ao ICMS destacado nas notas fiscais de compra das

mercadorias e utilizadas como crédito no momento da apuração do ICMS a recolher. Diante desse

contexto, o assistente técnico deve:

Q1861148

Contabilidade Geral

Uma das partes de um processo, que havia investido a importância de R$ 100.000,00

pelo prazo de seis meses, alegava que o rendimento prometido contratualmente pela outra parte não

lhe havia sido pago corretamente. O rendimento prometido no contrato foi de uma taxa real de 6%.

Ao final do sexto mês, a parte devolveu ao investidor o montante de R$ 116.600,00. A inflação do

período foi de 10%. Para responder a um quesito referente a isso, o perito fez os cálculos

corretamente, como sempre, e concluiu o seguinte:

Q1861150

Contabilidade Geral

Analise as assertivas a seguir, de acordo com as definições das normas brasileiras de

contabilidade (NBC TG Estrutura Conceitual, de 21/11/2019).

I. Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio. II. Receitas e despesas são os elementos das demonstrações contábeis que se referem ao desempenho financeiro da entidade, e informações sobre esses elementos são tão importantes como informações sobre ativos e passivos. III. Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, inclusive os referentes a contribuições de detentores de direitos sobre o patrimônio.

Quais estão corretas?

I. Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio. II. Receitas e despesas são os elementos das demonstrações contábeis que se referem ao desempenho financeiro da entidade, e informações sobre esses elementos são tão importantes como informações sobre ativos e passivos. III. Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, inclusive os referentes a contribuições de detentores de direitos sobre o patrimônio.

Quais estão corretas?

Q1861151

Contabilidade Geral

O Total do Ativo da Peginha Ltda é de R$ 10.000,00, sendo que a soma das

disponibilidades e créditos de curto prazo corresponde a 1/4 desse valor. 60% das origens dos

recursos aplicados na empresa são de terceiros. O Ativo Realizável a Longo Prazo da empresa totaliza

R$ 5.400,00. E as obrigações de curto prazo correspondem a 24% do Ativo Não Circulante. Com base

nessas informações, pode-se afirmar que:

Q1861152

Contabilidade Geral

Uma empresa comercial de grande porte adquiriu, a prazo, mercadorias para revenda

no valor de R$ 123.000,00. Nesse valor estão embutidos tributos não cumulativos no montante de

R$ 34.000,00. O custo do frete correu por conta do fornecedor, mas a compradora arcou com despesas

de seguros para o transporte das mercadorias da fábrica até seu armazém, no valor de R$ 1.000,00,

que serão pagos 10 dias após o recebimento das mercadorias. A operação referida pode ser

contabilizada na empresa compradora, conforme o lançamento a seguir sintetizado (onde D=Débito e

C=Crédito):

Q1861153

Contabilidade Geral

Nas vendas das mercadorias, deve-se registrar sua baixa do estoque, tanto nos

controles auxiliares da empresa como na escrituração contábil. Na contabilidade, o lançamento que

registra tal fato pode ser assim descrito:

Q1861154

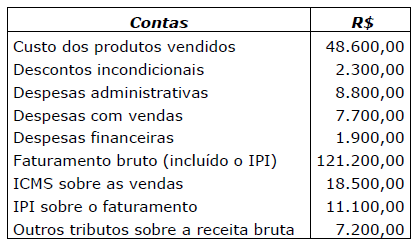

Contabilidade Geral

Da Demonstração do Resultado de uma empresa industrial, foram extraídos os

valores constantes da tabela abaixo:  Com base nos valores apresentados, os valores do Lucro Bruto e da Receita Líquida são,

respectivamente, os seguintes:

Com base nos valores apresentados, os valores do Lucro Bruto e da Receita Líquida são,

respectivamente, os seguintes:

Com base nos valores apresentados, os valores do Lucro Bruto e da Receita Líquida são,

respectivamente, os seguintes: