Questões de Concurso Público SEBRAE-RN 2015 para Assistente I

Foram encontradas 50 questões

Q524360

Direito do Trabalho

São benefícios exigidos por lei, EXCETO:

Q524361

Noções de Informática

No Microsoft Word 2007 o botão "Sombreamento" é utilizado para

Q524362

Noções de Informática

No Microsoft Word 2007 o botão "Inserir Nota de Rodapé" é utilizado para

Q524363

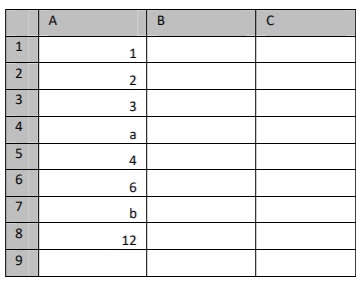

Noções de Informática

Observe os dados de uma planilha Microsoft Excel 2007, mostrados na figura a seguir e responda o que se pede:

Ao inserir na célula A8 a fórmula =SOMA(A1:A7), o valor que essa célula mostrará será

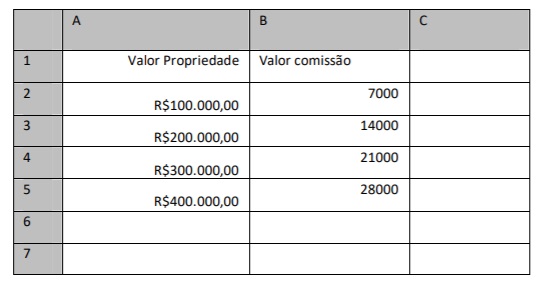

Q524364

Noções de Informática

Observe os dados de uma planilha Microsoft Excel 2007, mostrado na figura a seguir

Ao inserir na célula B7 a fórmula =MÉDIASE(B2:B5;"<23000"), o valor que essa célula mostrará será

Q524365

Matemática

Carlos fez uma aplicação de um capital de R$ 3.400,00 durante 5 meses, produzindo juros de R$

595,00. A taxa de juros simples aplicada ao mês sobre esse capital foi de:

Q524366

Matemática

Bruno recebeu a fatura do seu cartão de crédito e optou por fazer apenas o pagamento mínimo,

restando um saldo devedor de R$ 300,00. Sabe-se que a operadora do seu cartão de crédito cobra uma

taxa de juros compostos de 10% ao mês. Se ele não efetuar novas compras em seu cartão, o valor da

dívida de Bruno com a operadora após 2 meses será de:

Q524367

Matemática

O salário mínimo nacional desde 1º de janeiro de 2015 é de R$ 788,00. Um empregado doméstico

deve contribuir mensalmente com 8% do seu salário para o INSS. Se ele receber apenas um salário

mínimo como pagamento, a sua contribuição mensal será de:

Q524368

Matemática

Em um teste a qual foi submetida, Simone nadou 50 metros em 30 segundos. Se ela mantivesse o

mesmo ritmo, a distância percorrida em 72 segundos seria de:

Q524369

Matemática

Em uma fazenda, a razão do número de cabeças de gado de corte para o número de cabeças de gado

leiteiro é 7/6. Após a contagem, verificou-se que a fazenda possui 420 cabeças de gado leiteiro. Desse

modo, o total de cabeças de gado da fazenda é de: