Questões de Concurso Público Câmara de Lagoa da Prata - MG 2024 para Controlador Interno

Foram encontradas 6 questões

INSTRUÇÃO: A Contabilidade Aplicada ao Setor Público – CASP – evidencia para os usuários informações orçamentárias, financeiras, patrimoniais, típicas do sistema de controle governamental. O balancete possibilita apurar resultados econômicos e fiscais em determinado período, baseado na integridade das contas nas classes contábeis, no planejamento contábil e, sobretudo, nas funções específicas de cada conta do Plano de Contas Aplicado ao Setor Público – PCASP.

A seguir, apresentam-se registros contábeis hipotéticos da movimentação das contas no balancete de verificação, possibilitando apurar resultados financeiros, orçamentários e patrimoniais.

Com base nesse balancete, responda à questão:

INSTRUÇÃO: A Contabilidade Aplicada ao Setor Público – CASP – evidencia para os usuários informações orçamentárias, financeiras, patrimoniais, típicas do sistema de controle governamental. O balancete possibilita apurar resultados econômicos e fiscais em determinado período, baseado na integridade das contas nas classes contábeis, no planejamento contábil e, sobretudo, nas funções específicas de cada conta do Plano de Contas Aplicado ao Setor Público – PCASP.

A seguir, apresentam-se registros contábeis hipotéticos da movimentação das contas no balancete de verificação, possibilitando apurar resultados financeiros, orçamentários e patrimoniais.

Com base nesse balancete, responda à questão:

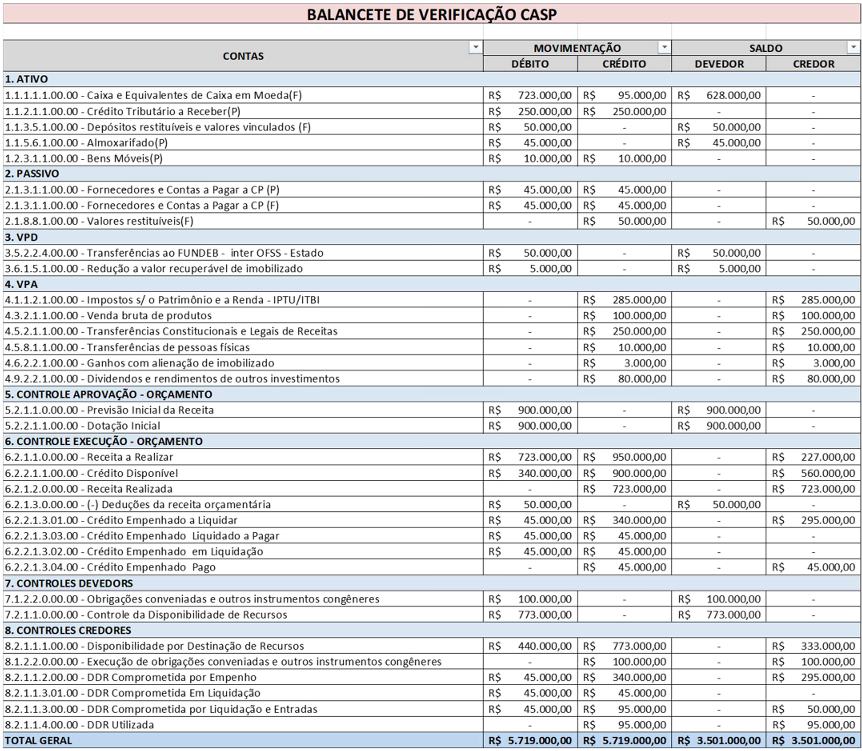

INSTRUÇÃO: A Contabilidade Aplicada ao Setor Público – CASP – evidencia para os usuários informações orçamentárias, financeiras, patrimoniais, típicas do sistema de controle governamental. O balancete possibilita apurar resultados econômicos e fiscais em determinado período, baseado na integridade das contas nas classes contábeis, no planejamento contábil e, sobretudo, nas funções específicas de cada conta do Plano de Contas Aplicado ao Setor Público – PCASP.

A seguir, apresentam-se registros contábeis hipotéticos da movimentação das contas no balancete de verificação, possibilitando apurar resultados financeiros, orçamentários e patrimoniais.

Com base nesse balancete, responda à questão:

A partir das informações extraídas de um Balanço Orçamentário, em 31/12/2023, abaixo discriminadas:

Receita Estimada – R$ 300.000,00

Receita Reestimada – R$ 450.000,00

Receita Arrecadada até o bimestre dezembro – R$ 350.000,00

Superávit financeiro utilizado do ano anterior – R$ 50.000,00

Dotação Inicial – R$ 350.000,00

Dotação Atual – R$ 400.000,00

Despesa Empenhada – R$ 390.000,00

Despesa Liquidada – R$ 380.000,00

Despesa Paga – R$ 370.000,00

Podemos afirmar:

I. Dotação atual está acobertada pelo excesso de arrecadação e superávit financeiro do ano anterior.

II. Inconsistência no balanço porque o total da despesa liquidada não pode ultrapassar o montante arrecadado.

III. Restos a pagar processados e não processados, respectivamente apurados no exercício, são de R$ 20.000,00 e R$ 10.000,00.

IV. Não houve excesso de arrecadação apurado no balanço.

Dentre as afirmativas supracitadas, está CORRETA apenas a:

A Contabilidade Aplicada ao Setor Público - CASP apoia-se nas normas internacionais e nacionais de contabilidade voltadas para os sistemas de controle interno, externo e transparência nas informações aos usuários das contas públicas. Constituem pressupostos contidos nesse instrumento de planejamento contábil, adotado por todos os entes da federação brasileira, a disponibilidade de acesso às informações relevantes para a tomada de decisão, o registro e o acompanhamento do patrimônio, a melhoria no processo de prestação de contas e a gestão de custos e de recursos públicos.

Considerando esses fundamentos norteadores da gestão contábil, avalie as afirmações a seguir:

I. A abrangência da CASP atinge todos órgãos e entidades de natureza pública e privada dos entes governamentais.

II. Os contadores e gestores contábeis do setor público e privado usufruem da qualidade e da tempestividade da evidenciação patrimonial no setor público.

III. As informações contábeis típicas de controle fundamentam-se nos atos potenciais da gestão pública, administração financeira e nos condicionantes dos riscos fiscais, dentre outros controles.

IV. A administração financeira harmonizada com a sistematização e a padronização da CASP tem pouca aderência à transparência, ao controle e à responsabilização fiscal.

A partir dessas informações, é CORRETO afirmar:

A Câmara Municipal Delta, Poder Legislativo Municipal, integrante do orçamento fiscal do Município Delta, adquiriu veículos oficiais para uso em serviço dos parlamentares. Abaixo são feitas afirmativas sobre o tratamento contábil realizado pelo controle interno da Câmara, à luz da Contabilidade Aplicada ao Setor Público – CASP e do Plano de Contas Aplicado no setor Público - PCASP:

I. Registra-se o contrato de aquisição dos veículos nas classes do PCASP típicas de controle e nas informações contábeis patrimoniais.

II. Contabilizam-se nas informações orçamentárias e típicas de controle, respectivamente, o empenho e o comprometimento dos recursos disponíveis.

III. No ato da liquidação com a devida incorporação patrimonial dos veículos oficiais, os registros acontecem nas informações contábeis, patrimoniais e orçamentárias.

IV. Por ser do Poder Legislativo, o sistema de controle interno está desobrigado de contabilizar nas classes típicas de controle.

Marque a alternativa CORRETA: