Questões de Concurso Público PROCEMPA 2012 para Contador

Foram encontradas 17 questões

Q444844

Contabilidade Geral

Uma empresa adquiriu uma máquina à vista no valor de R$ 100.000,00, com incidência de ICMS no valor de R$ 17.000,00. O valor do conhecimento do frete é de R$ 1.000,00, que será pago no mês seguinte. Ainda, foram gastos com instalação para colocar a máquina em funcionamento mais R$ 2.000,00, pagos à vista. De acordo com essas informações, o valor registrado na conta máquina é

Q444845

Contabilidade Geral

A seguir são apresentadas três assertivas que se referem à Demonstração do Valor Adicionado.

I. Despesas com remuneração direta com pessoal e insumos adquiridos de terceiros são itens da distribuição da riqueza criada.

II. Evidencia a riqueza gerada no exercício social.

III. Os valores adicionados recebidos em transferência de terceiros compreendem o resultado de equivalência patrimonial, as receitas financeiras e outras receitas.

Assinale a afirmativa CORRETA.

I. Despesas com remuneração direta com pessoal e insumos adquiridos de terceiros são itens da distribuição da riqueza criada.

II. Evidencia a riqueza gerada no exercício social.

III. Os valores adicionados recebidos em transferência de terceiros compreendem o resultado de equivalência patrimonial, as receitas financeiras e outras receitas.

Assinale a afirmativa CORRETA.

Q444846

Contabilidade Geral

Considere as assertivas a seguir, em relação às notas explicativas.

( ) Devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

( ) Devem divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

( ) Devem fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

Considerando a utilização de F para falsa e V para verdadeira, a sequência correta será:

( ) Devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

( ) Devem divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

( ) Devem fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

Considerando a utilização de F para falsa e V para verdadeira, a sequência correta será:

Q444847

Contabilidade Geral

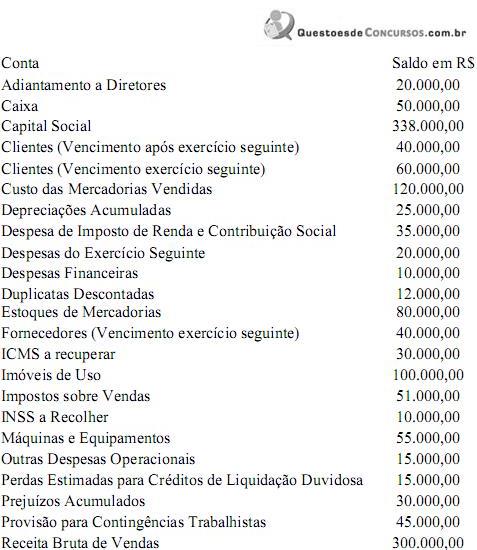

As contas a seguir discriminadas e seus respectivos valores são de uma empresa comercial, em 31 de dezembro de 2011.

Assinale a alternativa CORRETA que expressa o valor do ativo não circulante.

Assinale a alternativa CORRETA que expressa o valor do ativo não circulante.

Q444848

Contabilidade Geral

Considere exclusivamente o lançamento a seguir (sem data e histórico):

D – Banco

D – Encargos financeiros a transcorrer

C – Duplicata Descontada

A alternativa que melhor representa essa informação é:

D – Banco

D – Encargos financeiros a transcorrer

C – Duplicata Descontada

A alternativa que melhor representa essa informação é:

Q444849

Contabilidade Geral

Uma empresa comercial mantém controle permanente de estoque e o avalia pelo método UEPS. O estoque final de mercadorias em 30 de abril de 2012 era de 120 unidades avaliadas ao custo unitário de R$ 30,00. Abstrai-se a incidência de tributos sobre as operações. Em maio de 2012, a empresa realizou os seguintes movimentos de compra e venda de mercadorias:

04/05 — compra à vista de 100 unidades ao preço unitário de R$ 25,00.

15/05 — compra à vista de 80 unidades pelo valor total de R$ 1.600,00.

18/05 — venda à vista de 200 unidades pelo valor total de R$ 6.200,00.

Com base nas informações, é CORRETO afirmar que a empresa obteve um lucro bruto de

04/05 — compra à vista de 100 unidades ao preço unitário de R$ 25,00.

15/05 — compra à vista de 80 unidades pelo valor total de R$ 1.600,00.

18/05 — venda à vista de 200 unidades pelo valor total de R$ 6.200,00.

Com base nas informações, é CORRETO afirmar que a empresa obteve um lucro bruto de

Q444850

Contabilidade Geral

A Demonstração do Fluxo de Caixa (DFC) não era obrigatória no Brasil até a publicação da Lei 11.638/07, exceto em casos específicos. De acordo com a modificação da Legislação Societária brasileira, Lei 6.404/76, é totalmente CORRETO afirmar que

Q444851

Contabilidade Geral

Sobre a consolidação das demonstrações contábeis, de acordo com a Lei das Sociedades por Ações e do Pronunciamento Técnico CPC 36 – Demonstrações Contábeis Consolidadas - é totalmente CORRETO afirmar que

Q444852

Contabilidade Geral

O regime normal de cálculo e recolhimento do ICMS consiste no recolhimento da diferença encontrada entre o débito e o crédito do imposto. É totalmente CORRETO inferir que quando a empresa

Q444853

Contabilidade Geral

Uma empresa comercial registrou as seguintes transações em um determinado mês:

- Integralização do Capital pelos sócios: R$ 20.000,00 no banco; R$ 30.000,00 em produtos para revenda – Estoque; e R$ 100.000,00 em máquinas e equipamentos.

- Venda de mercadorias a prazo, no valor de R$ 40.000,00.

- Realização de um empréstimo bancário, no valor de R$ 50.000,00.

- Pagamento antecipado a um fornecedor, no valor de R$ 20.000,00.

Sendo que o valor total da mercadoria é R$ 60.000,00 e que o restante do pagamento será efetuado no momento da entrega da mercadoria no mês seguinte.

Considerando as transações ocorridas neste mês, é CORRETO afirmar que ocorreu

- Integralização do Capital pelos sócios: R$ 20.000,00 no banco; R$ 30.000,00 em produtos para revenda – Estoque; e R$ 100.000,00 em máquinas e equipamentos.

- Venda de mercadorias a prazo, no valor de R$ 40.000,00.

- Realização de um empréstimo bancário, no valor de R$ 50.000,00.

- Pagamento antecipado a um fornecedor, no valor de R$ 20.000,00.

Sendo que o valor total da mercadoria é R$ 60.000,00 e que o restante do pagamento será efetuado no momento da entrega da mercadoria no mês seguinte.

Considerando as transações ocorridas neste mês, é CORRETO afirmar que ocorreu

Q444854

Contabilidade Geral

O Princípio do custo histórico como base de valor corresponde à afirmativa:

Q444855

Contabilidade Geral

A Lei 6.404/1976 estabelece que a DRE - Demonstração do Resultado do Exercício - deve ser apresentada de forma dedutiva, apresentando as operações realizadas pela empresa durante o exercício social, de forma a destacar o resultado líquido do período. De acordo com a Lei societária, assinale a alternativa totalmente CORRETA

Q444856

Contabilidade Geral

De acordo com a Lei 6.404/1976 (e posteriores alterações) e do Pronunciamento Técnico CPC 26– Apresentação das Demonstrações Contábeis - assinale a alternativa totalmente CORRETA sobre a DMPL - Demonstração das Mutações do Patrimônio Líquido.

Q444857

Contabilidade Geral

No caso de um arrendamento mercantil financeiro, a sua contabilização deve ser feita

Q444858

Contabilidade Geral

Os itens:

1º- O objetivo da elaboração e divulgação de relatório contábil-financeiro.

2º - As características qualitativas da informação contábil-financeira útil.

3º - A definição, o reconhecimento e a mensuração dos elementos a partir dos quais as demonstrações contábeis são elaboradas e

4º - Os conceitos de capital e de manutenção de capital.

são parte integrante

1º- O objetivo da elaboração e divulgação de relatório contábil-financeiro.

2º - As características qualitativas da informação contábil-financeira útil.

3º - A definição, o reconhecimento e a mensuração dos elementos a partir dos quais as demonstrações contábeis são elaboradas e

4º - Os conceitos de capital e de manutenção de capital.

são parte integrante

Q444865

Contabilidade Geral

Texto associado

Os dados abaixo servirão de base para a questão.

Correlacionando a análise horizontal do Lucro Líquido do Exercício com a respectiva Análise Horizontal constatamos

Q444866

Contabilidade Geral

Texto associado

Os dados abaixo servirão de base para a questão.

Considerando a evolução da análise vertical dos estoques, verificamos que ela quardou correlação com a análise vertical