Questões de Concurso Público MPU 2025 para Analista do MPU - Perito em Contabilidade

Foram encontradas 80 questões

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335597

Direito Processual Civil - Novo Código de Processo Civil - CPC 2015

O juiz deferiu, de ofício, a produção de prova pericial em uma

demanda previdenciária. Para cumprir o encargo, o perito

designou dia, hora e local para colher o depoimento do autor e

de testemunhas, comunicando às partes e aos assistentes

técnicos que realizaria uma teleperícia (perícia virtual).

Apresentado o laudo pericial no processo, é correto afirmar que essa prova:

Apresentado o laudo pericial no processo, é correto afirmar que essa prova:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335598

Direito Processual Civil - Novo Código de Processo Civil - CPC 2015

Em um processo que admitia autocomposição, as partes,

plenamente capazes, escolheram de comum acordo o perito da

causa. Outrossim, ainda indicaram seus assistentes técnicos para

acompanhar a realização da perícia.

Nesse cenário, é correto afirmar que essa perícia consensual:

Nesse cenário, é correto afirmar que essa perícia consensual:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335599

Direito Processual Civil - Novo Código de Processo Civil - CPC 2015

Determinado perito elaborou seu laudo pericial de forma

incorreta. Informou no processo um valor aquém do devido. O

perito, de forma negligente, não percebeu a metragem correta

do imóvel objeto da perícia. Com base nessa prova, o juiz

condenou a parte no valor afirmado no laudo pericial.

Nesse cenário, é correto afirmar que o perito:

Nesse cenário, é correto afirmar que o perito:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335600

Direito Processual Civil - Novo Código de Processo Civil - CPC 2015

Maria não concordou com as conclusões da perícia realizada em

um processo, que afirmara que não havia compatibilidade

genética entre ela e o réu. Concluiu-se que estava afastada a

paternidade alegada, uma vez que as informações genéticas dos

envolvidos eram incompatíveis. Desse modo, Maria requereu ao

juiz que fosse determinada outra perícia, já que afirmou não

concordar com o resultado do laudo pericial, pois acreditava ser

filha do réu.

Sobre a possibilidade da realização dessa segunda perícia, é correto afirmar que:

Sobre a possibilidade da realização dessa segunda perícia, é correto afirmar que:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335601

Direito Processual Civil - Novo Código de Processo Civil - CPC 2015

No julgamento de um processo, em que a questão controvertida

era a extensão de um dano, o juiz acolheu como fundamento de

sua sentença, a conclusão do parecer do assistente técnico do

autor, que afirmava ser devido o valor do ressarcimento de 100

mil reais. Todavia, o perito judicial apontava para um dano de 70

mil reais, enquanto o parecer do assistente técnico do réu dizia

ser o valor de 30 mil reais. Em grau de recurso, foi arguido que o

autor e o seu assistente técnico eram irmãos, pelo que havia um

impedimento para este atuar no processo. Logo, requereu-se que

a prova fosse desconsiderada e desentranhada dos autos do

processo.

Nesse cenário, é correto afirmar que:

Nesse cenário, é correto afirmar que:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335602

Administração Financeira e Orçamentária

O governo federal lançou um programa de expansão da rede

federal de educação técnica e tecnológica, em áreas estratégicas

de todas as regiões do país, com o objetivo de garantir

qualificação de mão de obra para a indústria nacional. O

investimento previsto é da ordem de R$ 2,5 bilhões, que cobrirão

obras de infraestrutura e compra de equipamentos e mobiliário.

As unidades criadas pela expansão da rede federal de educação

técnica e tecnológica também terão despesas permanentes de

custeio para manutenção das suas atividades.

Nesse contexto, informações sobre necessidades futuras de recursos de uma entidade e as prováveis fontes de financiamento:

Nesse contexto, informações sobre necessidades futuras de recursos de uma entidade e as prováveis fontes de financiamento:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335603

Contabilidade Pública

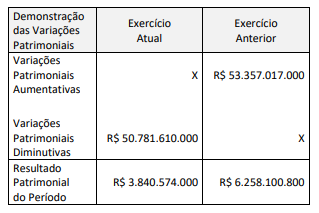

Considere o extrato a seguir gerado a partir da Demonstração das

Variações Patrimoniais (DVP) divulgada por um ente público:

A partir da análise das informações fornecidas, é correto afirmar que:

A partir da análise das informações fornecidas, é correto afirmar que:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335604

Contabilidade Pública

O endividamento do setor público é um indicador que mostra a

capacidade de pagamento de um país. O Brasil encerrou o

exercício de 2023 com uma dívida pública superior R$ 6,5

trilhões. Adicionalmente, nesse mesmo exercício, as despesas

com juros da dívida pública do Governo Federal somaram R$ 614

bilhões, o que representa uma parcela relevante dos recursos do

orçamento. As demonstrações contábeis aplicadas ao setor

público (DCASP) fornecem informações para acompanhamento e

controle da dívida pública e das despesas com juros e encargos

da dívida em um dado exercício.

Nesse sentido, ao abordar as DCASP, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) orienta que:

Nesse sentido, ao abordar as DCASP, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) orienta que:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335605

Contabilidade Pública

No encerramento de um dado exercício, um ente público

municipal concluiu um processo de conciliação contábil entre as

operações orçamentárias de aquisição de bens permanentes e os

registros de controle patrimonial, possibilitando uma base

adequada para o registro e controle das despesas de

depreciação.

Nesse contexto, para fins de consolidação das contas públicas, à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) quanto à depreciação de bens móveis, a entidade deve considerar que:

Nesse contexto, para fins de consolidação das contas públicas, à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) quanto à depreciação de bens móveis, a entidade deve considerar que:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335606

Contabilidade Pública

O Demonstrativo dos Restos a Pagar por Poder e Órgão constitui

um dos anexos do Relatório Resumido da Execução Orçamentária

(RREO). O referido demonstrativo possibilita o acompanhamento

da execução dos compromissos financeiros exigíveis que

compõem a dívida flutuante em um dado exercício financeiro.

Na elaboração desse demonstrativo, o ente público deve atentar para o fato de que:

Na elaboração desse demonstrativo, o ente público deve atentar para o fato de que:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335607

Contabilidade Pública

Uma entidade pública é detentora de um ativo constituído por

dez andares de um edifício comercial localizado no centro da

cidade, os quais representam 50% do edifício. A entidade aufere

receitas decorrentes de contratos de locação do conjunto de

andares de sua propriedade, exceto um andar ocupado pela

entidade, por falta de espaço em sua sede, para desenvolver

parte de suas atividades finalísticas. A entidade pública adquiriu a

propriedade do conjunto dos andares por meio de uma permuta

envolvendo outro imóvel. Como estratégia de mercado, a

entidade considera os dez andares como um ativo único.

As disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) orientam que o tratamento contábil do referido imóvel pela entidade pública:

As disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) orientam que o tratamento contábil do referido imóvel pela entidade pública:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335608

Contabilidade Pública

A equipe de desenvolvimento da superintendência de tecnologia

da informação de um órgão público desenvolveu um software

para gestão de demandas por materiais e serviços.

Uma vez que o software desenvolvido atendeu aos critérios para reconhecimento de um ativo intangível, ele deve ser inicialmente mensurado pelo valor:

Uma vez que o software desenvolvido atendeu aos critérios para reconhecimento de um ativo intangível, ele deve ser inicialmente mensurado pelo valor:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335609

Contabilidade de Custos

Uma entidade pública se encontra no processo de adoção de um

sistema de informação de custos em toda a sua estrutura, e uma

das providências iniciais foi a definição das unidades

encarregadas de conduzir atividades e disponibilizar bens ou

serviços, cujos recursos e resultados podem ser distinguíveis de

outras unidades.

A definição de tais unidades refere-se especificamente a:

A definição de tais unidades refere-se especificamente a:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335610

Contabilidade Geral

O laudo pericial contábil a ser apresentado ao final de um

trabalho de perícia deve conter elementos mínimos, definidos

pela Norma Brasileira de Contabilidade, NBC TP 01 (R1), de 19 de

março de 2020, que dispõe sobre perícia contábil.

O elemento do laudo consubstanciado no “relato ou na transcrição sucinta, de forma que resulte em leitura compreensiva dos fatos relatados sobre as questões básicas, que resultaram na nomeação ou na contratação do perito” se refere à (ao):

O elemento do laudo consubstanciado no “relato ou na transcrição sucinta, de forma que resulte em leitura compreensiva dos fatos relatados sobre as questões básicas, que resultaram na nomeação ou na contratação do perito” se refere à (ao):

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335611

Direito Financeiro

Em cada exercício financeiro, o Projeto de Lei de Diretrizes

Orçamentárias (LDO), elaborado pelos entes federativos, deverá

ser acompanhado do Anexo de Metas Fiscais.

Nesse anexo, as metas anuais relativas a receitas e despesas devem ser apresentadas:

Nesse anexo, as metas anuais relativas a receitas e despesas devem ser apresentadas:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335612

Direito Financeiro

Analise os trechos destacados a seguir.

I. “O Poder Executivo do Estado fica autorizado a abrir créditos adicionais com a finalidade de atender a insuficiências nas dotações orçamentárias, até o limite de 30% do total da despesa atualizada dos orçamentos fiscal e da seguridade social, mediante a utilização de recursos legalmente previstos.”

II. “A Reserva de Contingência será constituída exclusivamente dos recursos ordinários do Tesouro do Orçamento Fiscal, em montante equivalente a até três por cento da receita corrente líquida do Estado, a ser utilizada no atendimento aos passivos contingentes e a outros riscos e eventos fiscais imprevistos.”

À luz dos instrumentos de planejamento e gestão fiscal dispostos na Constituição da República de 1988 e na Lei de Responsabilidade Fiscal (LRF), os trechos destacados devem ser apresentados:

I. “O Poder Executivo do Estado fica autorizado a abrir créditos adicionais com a finalidade de atender a insuficiências nas dotações orçamentárias, até o limite de 30% do total da despesa atualizada dos orçamentos fiscal e da seguridade social, mediante a utilização de recursos legalmente previstos.”

II. “A Reserva de Contingência será constituída exclusivamente dos recursos ordinários do Tesouro do Orçamento Fiscal, em montante equivalente a até três por cento da receita corrente líquida do Estado, a ser utilizada no atendimento aos passivos contingentes e a outros riscos e eventos fiscais imprevistos.”

À luz dos instrumentos de planejamento e gestão fiscal dispostos na Constituição da República de 1988 e na Lei de Responsabilidade Fiscal (LRF), os trechos destacados devem ser apresentados:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335613

Direito Constitucional

As disposições constitucionais relativas à impositividade para

aprovação e execução de emendas parlamentares ao projeto de

lei do orçamento anual assegurou a destinação de parte dos

recursos para uma área de significativa relevância: as ações e os

serviços públicos de saúde.

Considere que, no exercício financeiro de 2024, o valor total de emendas parlamentares foi de R$ 45 bilhões, sendo R$ 25 bilhões em emendas individuais, R$ 11 bilhões em emendas de comissões e R$ 9 bilhões em emendas de bancadas estaduais.

Com base nesses dados, o valor mínimo que deve obrigatoriamente ser destinado para ações e serviços públicos de saúde nas emendas parlamentares representa:

Considere que, no exercício financeiro de 2024, o valor total de emendas parlamentares foi de R$ 45 bilhões, sendo R$ 25 bilhões em emendas individuais, R$ 11 bilhões em emendas de comissões e R$ 9 bilhões em emendas de bancadas estaduais.

Com base nesses dados, o valor mínimo que deve obrigatoriamente ser destinado para ações e serviços públicos de saúde nas emendas parlamentares representa:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335614

Direito Financeiro

Diante da necessidade de ação governamental não prevista no

orçamento, é possível proceder à abertura de créditos adicionais

no orçamento, gerando autorização para a referida despesa.

Um requisito para a abertura de crédito adicional para esse tipo de despesa é a:

Um requisito para a abertura de crédito adicional para esse tipo de despesa é a:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335615

Administração Financeira e Orçamentária

A estrutura da programação orçamentária é formada por uma

sequência de códigos alfanuméricos separados por pontos. Cada

um desses grupos de códigos se refere a um tipo de classificador

orçamentário distinto e traz informações qualitativas e

quantitativas acerca da despesa.

O Manual Técnico de Orçamento (MTO) organiza as categorias de classificação da despesa em qualitativas (programa de trabalho) e quantitativas (programação orçamentária).

Uma categoria de classificação tratada no MTO como elemento qualitativo do plano de trabalho é o(a):

O Manual Técnico de Orçamento (MTO) organiza as categorias de classificação da despesa em qualitativas (programa de trabalho) e quantitativas (programação orçamentária).

Uma categoria de classificação tratada no MTO como elemento qualitativo do plano de trabalho é o(a):

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335616

Contabilidade Pública

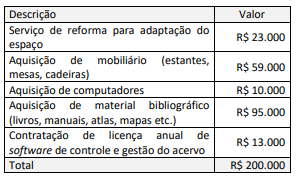

Um órgão público destinou uma sala do último andar do seu

edifício sede para instalação de uma biblioteca com acervo

bibliográfico técnico para uso dos servidores lotados no órgão.

Para a instalação da biblioteca, o órgão incorreu nos seguintes

gastos:

Dentre os gastos incorridos, os que devem ser classificados como despesa de capital totalizam:

Dentre os gastos incorridos, os que devem ser classificados como despesa de capital totalizam: