Questões de Concurso Público MPU 2025 para Analista do MPU - Perito em Contabilidade

Foram encontradas 7 questões

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335603

Contabilidade Pública

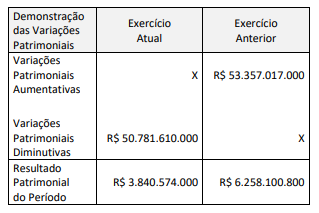

Considere o extrato a seguir gerado a partir da Demonstração das

Variações Patrimoniais (DVP) divulgada por um ente público:

A partir da análise das informações fornecidas, é correto afirmar que:

A partir da análise das informações fornecidas, é correto afirmar que:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335604

Contabilidade Pública

O endividamento do setor público é um indicador que mostra a

capacidade de pagamento de um país. O Brasil encerrou o

exercício de 2023 com uma dívida pública superior R$ 6,5

trilhões. Adicionalmente, nesse mesmo exercício, as despesas

com juros da dívida pública do Governo Federal somaram R$ 614

bilhões, o que representa uma parcela relevante dos recursos do

orçamento. As demonstrações contábeis aplicadas ao setor

público (DCASP) fornecem informações para acompanhamento e

controle da dívida pública e das despesas com juros e encargos

da dívida em um dado exercício.

Nesse sentido, ao abordar as DCASP, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) orienta que:

Nesse sentido, ao abordar as DCASP, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) orienta que:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335605

Contabilidade Pública

No encerramento de um dado exercício, um ente público

municipal concluiu um processo de conciliação contábil entre as

operações orçamentárias de aquisição de bens permanentes e os

registros de controle patrimonial, possibilitando uma base

adequada para o registro e controle das despesas de

depreciação.

Nesse contexto, para fins de consolidação das contas públicas, à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) quanto à depreciação de bens móveis, a entidade deve considerar que:

Nesse contexto, para fins de consolidação das contas públicas, à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) quanto à depreciação de bens móveis, a entidade deve considerar que:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335606

Contabilidade Pública

O Demonstrativo dos Restos a Pagar por Poder e Órgão constitui

um dos anexos do Relatório Resumido da Execução Orçamentária

(RREO). O referido demonstrativo possibilita o acompanhamento

da execução dos compromissos financeiros exigíveis que

compõem a dívida flutuante em um dado exercício financeiro.

Na elaboração desse demonstrativo, o ente público deve atentar para o fato de que:

Na elaboração desse demonstrativo, o ente público deve atentar para o fato de que:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335607

Contabilidade Pública

Uma entidade pública é detentora de um ativo constituído por

dez andares de um edifício comercial localizado no centro da

cidade, os quais representam 50% do edifício. A entidade aufere

receitas decorrentes de contratos de locação do conjunto de

andares de sua propriedade, exceto um andar ocupado pela

entidade, por falta de espaço em sua sede, para desenvolver

parte de suas atividades finalísticas. A entidade pública adquiriu a

propriedade do conjunto dos andares por meio de uma permuta

envolvendo outro imóvel. Como estratégia de mercado, a

entidade considera os dez andares como um ativo único.

As disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) orientam que o tratamento contábil do referido imóvel pela entidade pública:

As disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) orientam que o tratamento contábil do referido imóvel pela entidade pública:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335608

Contabilidade Pública

A equipe de desenvolvimento da superintendência de tecnologia

da informação de um órgão público desenvolveu um software

para gestão de demandas por materiais e serviços.

Uma vez que o software desenvolvido atendeu aos critérios para reconhecimento de um ativo intangível, ele deve ser inicialmente mensurado pelo valor:

Uma vez que o software desenvolvido atendeu aos critérios para reconhecimento de um ativo intangível, ele deve ser inicialmente mensurado pelo valor:

Ano: 2025

Banca:

FGV

Órgão:

MPU

Prova:

FGV - 2025 - MPU - Analista do MPU - Perito em Contabilidade |

Q3335616

Contabilidade Pública

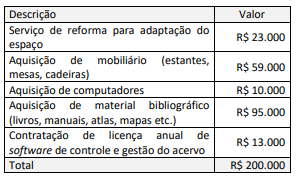

Um órgão público destinou uma sala do último andar do seu

edifício sede para instalação de uma biblioteca com acervo

bibliográfico técnico para uso dos servidores lotados no órgão.

Para a instalação da biblioteca, o órgão incorreu nos seguintes

gastos:

Dentre os gastos incorridos, os que devem ser classificados como despesa de capital totalizam:

Dentre os gastos incorridos, os que devem ser classificados como despesa de capital totalizam: