Questões de Concurso Público CGE-SP 2025 para Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde

Foram encontradas 16 questões

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786794

Contabilidade Pública

Assinale a opção que indica o objetivo da elaboração e divulgação

da informação contábil por entidades do setor público, de acordo

com a NBC TSP ESTRUTURA CONCEITUAL– ESTRUTURA

CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE

INFORMAÇÃO CONTÁBIL DE PROPÓSITO GERAL PELAS

ENTIDADES DO SETOR PÚBLICO.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786795

Contabilidade Pública

Em 2023, metade da frota de ambulâncias de um hospital do

setor público esteve envolvida em acidentes de trânsito, ficando

totalmente impossibilitada para uso em sua atividade.

Em 2024, foi finalizada a perícia dos acidentes e confirmada, oficialmente, a inutilidade das ambulâncias.

Assinale a opção que indica o reconhecimento da baixa das ambulâncias nas demonstrações contábeis do hospital e a característica qualitativa que fundamenta a decisão:

Em 2024, foi finalizada a perícia dos acidentes e confirmada, oficialmente, a inutilidade das ambulâncias.

Assinale a opção que indica o reconhecimento da baixa das ambulâncias nas demonstrações contábeis do hospital e a característica qualitativa que fundamenta a decisão:

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786796

Contabilidade Pública

De acordo com a NBC TSP ESTRUTURA CONCEITUAL– ESTRUTURA

CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE

INFORMAÇÃO CONTÁBIL DE PROPÓSITO GERAL PELAS

ENTIDADES DO SETOR PÚBLICO, o relatório contábil de propósito

geral das entidades do setor público engloba as demonstrações

contábeis e a informação que as aprimore, complemente e

suplemente.

De acordo com a norma, para possibilitar a elaboração das demonstrações contábeis, a entidade que reporta a informação deve

De acordo com a norma, para possibilitar a elaboração das demonstrações contábeis, a entidade que reporta a informação deve

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786797

Contabilidade Pública

Um museu de artes municipal oferece, diariamente, entrada

gratuita ao público. O Município considera o acervo de artes do

museu como ativo. O procedimento pode ser considerado

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786799

Contabilidade Pública

Em relação à contribuição da seleção da base de mensuração

para ativos e passivos aos objetivos da elaboração e divulgação

da informação contábil por entidades do setor público, analise o

que se afirma a seguir.

I. Capacidade operacional; II. Capacidade financeira; III. Custo dos serviços prestados.

A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público ao fornecer informação que possibilita os usuários avaliarem o que se afirma em

I. Capacidade operacional; II. Capacidade financeira; III. Custo dos serviços prestados.

A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público ao fornecer informação que possibilita os usuários avaliarem o que se afirma em

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786800

Contabilidade Pública

Uma entidade do setor público elabora as suas demonstrações

contábeis em conformidade com as normas brasileiras de

contabilidade aplicadas ao setor público.

De acordo com a NBC TSP 11 – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a entidade

De acordo com a NBC TSP 11 – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a entidade

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786801

Contabilidade Pública

Em outubro de 2024, uma entidade do setor público realizou a

compra de material de consumo para uso imediato por

R$ 50.000, com pagamento previsto para o exercício seguinte.

Existia a possibilidade de extender o prazo da obrigação para fevereiro de 2026, caso os fornecedores aprovem a extenção em uma negociação futura.

De acordo com a NBC TSP 11 – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, no Balanço Patrimonial da entidade do setor público, em 31/12/2024, o montante da obrigação é classificado como

Existia a possibilidade de extender o prazo da obrigação para fevereiro de 2026, caso os fornecedores aprovem a extenção em uma negociação futura.

De acordo com a NBC TSP 11 – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, no Balanço Patrimonial da entidade do setor público, em 31/12/2024, o montante da obrigação é classificado como

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786802

Contabilidade Pública

Uma entidade do setor público apresentava a sua Demonstração

do Resultado de acordo com o método da natureza da despesa.

Os dados apresentados eram os seguintes:

• Receitas: R$ 500.000; • Despesas com benefícios a empregados: R$ 120.000; • Despesas com educação: R$ 100.000; • Despesas com depreciações: R$ 50.000; • Outras despesas: R$ 30.000; • Resultado: R$ 200.000.

A apresentação da demonstração foi considerada incorreta, uma vez que

Os dados apresentados eram os seguintes:

• Receitas: R$ 500.000; • Despesas com benefícios a empregados: R$ 120.000; • Despesas com educação: R$ 100.000; • Despesas com depreciações: R$ 50.000; • Outras despesas: R$ 30.000; • Resultado: R$ 200.000.

A apresentação da demonstração foi considerada incorreta, uma vez que

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786803

Contabilidade Pública

Uma entidade do setor público recebe royalties pela exploração

de recursos naturais de sua propriedade por terceiros.

De acordo com o contrato, o valor é recebido anualmente, em janeiro, e representa uma porcentagem da exploração do ano anterior.

O valor que corresponde aos royalties de 2024 foi de R$ 200.000.

Na Demonstração dos Fluxos de Caixa da entidade, o reconhecimento da geração de caixa é apresentado como atividade

De acordo com o contrato, o valor é recebido anualmente, em janeiro, e representa uma porcentagem da exploração do ano anterior.

O valor que corresponde aos royalties de 2024 foi de R$ 200.000.

Na Demonstração dos Fluxos de Caixa da entidade, o reconhecimento da geração de caixa é apresentado como atividade

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786804

Contabilidade Pública

No exercício de 2024, a previsão incial das receitas

orçamentárias, correntes e de capital, de uma entidade do setor

público, era de R$ 400.000. Já a previsão atualizada era de

R$ 420.000, enquanto as receitas realizadas foram de R$ 430.000.

No Balanço Orçamentário da entidade, em 2024, o saldo apresentado foi de

No Balanço Orçamentário da entidade, em 2024, o saldo apresentado foi de

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786805

Contabilidade Pública

No Plano de Contas Aplicado ao Setor Público (PCASP), as contas

são agrupadas segundo as suas funções, possibilitando, entre

outros aspectos, o conhecimento da composição e situação do

patrimônio analisado, por meio da evidenciação de

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786813

Contabilidade Pública

Uma Universidade do setor público possuía um ônibus que era

utilizado para fazer o transporte de alunos para eventos externos.

Em 2024, a Universidade gastou R$ 2.000 com a manutenção periódica do ônibus. O valor foi acrescentado ao ativo imobilizado e depreciado de acordo com a vida útil estimada do ônibus.

O procedimento é considerado

Em 2024, a Universidade gastou R$ 2.000 com a manutenção periódica do ônibus. O valor foi acrescentado ao ativo imobilizado e depreciado de acordo com a vida útil estimada do ônibus.

O procedimento é considerado

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786828

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público (CASP), conforme o

Manual de Contabilidade Aplicada ao Setor Público (MCASP), tem

como objetivo principal fornecer informações úteis para fins de

prestação de contas e responsabilização (accountability) e para a

tomada de decisão.

Contudo, o MCASP estabelece que a utilidade da informação está sujeita a fatores que atuam como restrições inerentes. Em muitos casos, essas restrições exigem um julgamento profissional para equilibrar atributos conflitantes.

Com base na estrutura conceitual CASP, assinale a opção que apresenta corretamente as três restrições que limitam o alcance da máxima utilidade dos indicadores qualitativos da informação contábil.

Contudo, o MCASP estabelece que a utilidade da informação está sujeita a fatores que atuam como restrições inerentes. Em muitos casos, essas restrições exigem um julgamento profissional para equilibrar atributos conflitantes.

Com base na estrutura conceitual CASP, assinale a opção que apresenta corretamente as três restrições que limitam o alcance da máxima utilidade dos indicadores qualitativos da informação contábil.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

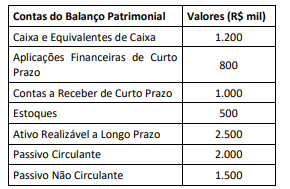

Q3786835

Contabilidade Pública

O Auditor Estadual de Controle realizou a análise econômico-financeira do Município Beta, com base nas demonstrações

contábeis encerradas em 31/12/2024.

Com base nos dados acima, assinale a opção que apresenta corretamente os valores e a interpretação dos principais índices de análise da capacidade de pagamento do Município Beta.

Com base nos dados acima, assinale a opção que apresenta corretamente os valores e a interpretação dos principais índices de análise da capacidade de pagamento do Município Beta.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786843

Contabilidade Pública

A Lei nº 4.320/1964 e o Manual de Contabilidade Aplicada ao

Setor Público (MCASP) estabelecem as classificações obrigatórias

da Receita Orçamentária para a Administração Pública, visando à

transparência e à correta consolidação das contas.

A classificação por Natureza identifica a origem do recurso, enquanto a classificação por Fonte ou Destinação de Recursos (FR) tem o papel de agrupar receitas com as mesmas normas de aplicação na despesa.

Considerando os conceitos e os critérios de classificação da Receita Orçamentária, assinale a afirmativa incorreta.

A classificação por Natureza identifica a origem do recurso, enquanto a classificação por Fonte ou Destinação de Recursos (FR) tem o papel de agrupar receitas com as mesmas normas de aplicação na despesa.

Considerando os conceitos e os critérios de classificação da Receita Orçamentária, assinale a afirmativa incorreta.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786845

Contabilidade Pública

O Governo do Estado de São Paulo, em execução do orçamento

de 2025, realizou o pagamento de contraprestações pecuniárias a

um parceiro privado no âmbito de uma Parceria Público-Privada

(PPP) na modalidade Concessão Administrativa.

A contraprestação é estruturada, então, da seguinte forma:

1. Parcela Corrente: Remuneração pela prestação dos serviços contratados (custeio).

2. Parcela de Capital: Despesa decorrente da incorporação de bens de capital (Contrato PPP) reversíveis ao patrimônio público.

A classificação da despesa na estrutura classificatória (C.G.MM.EE) deve ser precisa, onde C = Categoria Econômica, G = Grupo de Natureza de Despesa, MM = Modalidade de Aplicação e EE = Elemento de Despesa.

Com base nos conceitos de natureza da despesa aplicáveis a esse tipo de operação, assinale a opção que apresenta a classificação correta e respectiva das parcelas (1) Corrente e (2) de Capital.

A contraprestação é estruturada, então, da seguinte forma:

1. Parcela Corrente: Remuneração pela prestação dos serviços contratados (custeio).

2. Parcela de Capital: Despesa decorrente da incorporação de bens de capital (Contrato PPP) reversíveis ao patrimônio público.

A classificação da despesa na estrutura classificatória (C.G.MM.EE) deve ser precisa, onde C = Categoria Econômica, G = Grupo de Natureza de Despesa, MM = Modalidade de Aplicação e EE = Elemento de Despesa.

Com base nos conceitos de natureza da despesa aplicáveis a esse tipo de operação, assinale a opção que apresenta a classificação correta e respectiva das parcelas (1) Corrente e (2) de Capital.