Questões de Concurso Público CFC 2025 para Bacharelado em Ciências Contábeis - 2º Exame

Foram encontradas 29 questões

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604068

Contabilidade Geral

Em junho de 2025, uma companhia aérea reconheceu as seguintes receitas:

• com a marcação de assentos: R$ 150.000,00;

• com equivalência patrimonial: R$ 200.000,00;

• com a venda de passagens: R$ 900.000,00.

Nesse mês, a companhia aérea reconheceu como Receita, na primeira linha da Demonstração do Resultado do Exercício, o seguinte montante:

• com a marcação de assentos: R$ 150.000,00;

• com equivalência patrimonial: R$ 200.000,00;

• com a venda de passagens: R$ 900.000,00.

Nesse mês, a companhia aérea reconheceu como Receita, na primeira linha da Demonstração do Resultado do Exercício, o seguinte montante:

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604069

Contabilidade Geral

Em 01/01/2025, uma livraria tinha em estoque 20 livros “Estatística Simples”. Cada livro tinha sido adquirido por R$ 80,00 e

era vendido por R$ 140,00.

No primeiro trimestre desse ano, a movimentação do livro foi a seguinte:

• 28/01: venda de 10 livros por R$ 140,00.

• 05/02: compra de 15 livros por R$ 90,00.

• 25/02: venda de 18 livros por R$ 150,00.

• 05/03: compra de 20 livros por R$ 95,00.

• 28/03: venda de 25 livros por R$ 150,00.

O custo das mercadorias vendidas no primeiro trimestre de 2025, considerando que a livraria utiliza o método PEPS para avaliação de estoque, foi de

• 28/01: venda de 10 livros por R$ 140,00.

• 05/02: compra de 15 livros por R$ 90,00.

• 25/02: venda de 18 livros por R$ 150,00.

• 05/03: compra de 20 livros por R$ 95,00.

• 28/03: venda de 25 livros por R$ 150,00.

O custo das mercadorias vendidas no primeiro trimestre de 2025, considerando que a livraria utiliza o método PEPS para avaliação de estoque, foi de

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604070

Contabilidade Geral

A compreensão dos conceitos e métodos relacionados à Demonstração do Resultado do Exercício (DRE) e à Demonstração do

Resultado Abrangente (DRA) é fundamental para a adequada análise das variações do patrimônio líquido e para a tomada de

decisões baseadas nos resultados operacionais.

A respeito do tema, analise as seguintes afirmativas:

I. A recompra de ações de emissão da própria entidade para manutenção em tesouraria afeta o resultado abrangente por representar uma redução no patrimônio líquido.

II. O resultado abrangente compreende todos os componentes da demonstração do resultado e dos outros resultados abrangentes.

III. Pelo método da natureza da despesa, as despesas são classificadas conforme sua função, como administrativas, comerciais e de produção, facilitando a análise do custo dos produtos vendidos.

IV. A informação sobre a natureza das despesas é útil para prever os fluxos de caixa futuros e requer divulgação adicional quando a classificação adotada na DRE for baseada no método da função das despesas.

V. A entidade deve apresentar rubricas ou itens de receitas ou despesas como itens extraordinários, quer na demonstração do resultado abrangente, quer na demonstração do resultado do período, quer nas notas explicativas.

De acordo com a NBC TG 26 (R5) - APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, estão corretas as afirmativas

I. A recompra de ações de emissão da própria entidade para manutenção em tesouraria afeta o resultado abrangente por representar uma redução no patrimônio líquido.

II. O resultado abrangente compreende todos os componentes da demonstração do resultado e dos outros resultados abrangentes.

III. Pelo método da natureza da despesa, as despesas são classificadas conforme sua função, como administrativas, comerciais e de produção, facilitando a análise do custo dos produtos vendidos.

IV. A informação sobre a natureza das despesas é útil para prever os fluxos de caixa futuros e requer divulgação adicional quando a classificação adotada na DRE for baseada no método da função das despesas.

V. A entidade deve apresentar rubricas ou itens de receitas ou despesas como itens extraordinários, quer na demonstração do resultado abrangente, quer na demonstração do resultado do período, quer nas notas explicativas.

De acordo com a NBC TG 26 (R5) - APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, estão corretas as afirmativas

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604071

Contabilidade Geral

A empresa S.A. é especializada na construção de galpões industriais sob encomenda de acordo com especificações exclusivas

de cada cliente. Os contratos firmados pela empresa preveem que a construção ocorra no terreno do cliente, com pagamentos

mensais vinculados ao andamento da obra, que pode durar de 6 a 10 meses.

Considerando as informações apresentadas e os preceitos da NBC TG 47 – RECEITA DE CONTRATO COM CLIENTE, o reconhecimento da receita deve ocorrer

Considerando as informações apresentadas e os preceitos da NBC TG 47 – RECEITA DE CONTRATO COM CLIENTE, o reconhecimento da receita deve ocorrer

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604072

Contabilidade Geral

Uma empresa S.A. celebrou um contrato no valor de R$ 30.000,00 para utilizar um equipamento por um período de 10 meses,

cujo ativo subjacente do contrato foi considerado de baixo valor pela empresa.

A administração da empresa S.A. decidiu aplicar a isenção de reconhecimento autorizada pelo item 5 da NBC TG 06 (R3).

Considerando-se as informações apresentadas e os preceitos da NBC TG 06 (R3) – ARRENDAMENTOS, o tratamento contábil para esse contrato é

Considerando-se as informações apresentadas e os preceitos da NBC TG 06 (R3) – ARRENDAMENTOS, o tratamento contábil para esse contrato é

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604073

Contabilidade Geral

Uma empresa que atua na produção de medicamentos há 10 anos decidiu trocar dois de seus equipamentos (classificados

como ativo imobilizado) mais relevantes por outros com tecnologia mais atualizada com o objetivo de redução nos seus custos

de produção.

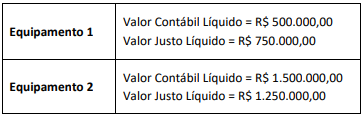

As informações sobre os equipamentos retirados de operação são relatadas a seguir:

Sabendo que os novos equipamentos adquiridos já estão em uso, um plano de venda desses ativos (Equipamentos 1 e 2) foi submetido e aprovado pelo Conselho de Administração, que considerou a venda altamente provável de ser concluída nos próximos 12 meses.

Logo, segundo a NBC TG 31 (R3) – ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA, a mensuração subsequente dos equipamentos a ser adotada pela empresa a partir da decisão do Conselho de Administração é:

As informações sobre os equipamentos retirados de operação são relatadas a seguir:

Sabendo que os novos equipamentos adquiridos já estão em uso, um plano de venda desses ativos (Equipamentos 1 e 2) foi submetido e aprovado pelo Conselho de Administração, que considerou a venda altamente provável de ser concluída nos próximos 12 meses.

Logo, segundo a NBC TG 31 (R3) – ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA, a mensuração subsequente dos equipamentos a ser adotada pela empresa a partir da decisão do Conselho de Administração é:

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604084

Contabilidade Geral

No planejamento orçamentário, a projeção da receita líquida de vendas é fundamental para estimar os resultados financeiros

do período. Para isso, devem ser consideradas as quantidades a serem vendidas, o preço unitário e eventuais descontos

concedidos.

Uma empresa projeta vender 4.000 unidades de seu produto no próximo trimestre. O preço de venda unitário é de R$ 120,00, e a empresa oferece um desconto comercial de 5% sobre o valor total.

Considerando essas premissas, o valor estimado da receita líquida de vendas no orçamento trimestral será de

Uma empresa projeta vender 4.000 unidades de seu produto no próximo trimestre. O preço de venda unitário é de R$ 120,00, e a empresa oferece um desconto comercial de 5% sobre o valor total.

Considerando essas premissas, o valor estimado da receita líquida de vendas no orçamento trimestral será de

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604085

Contabilidade Geral

Durante a reestruturação de uma empresa, o contador passou a atuar estrategicamente na controladoria e no compliance,

contribuindo para o aprimoramento da gestão, monitorando indicadores e apoiando decisões. Ele também assegurou a

conformidade com normas legais e regulatórias. Com isso, fortaleceu seu papel na governança e na transparência

organizacional.

Considerando essa atuação conjunta, uma atribuição que caracteriza adequadamente essa integração funcional é

Considerando essa atuação conjunta, uma atribuição que caracteriza adequadamente essa integração funcional é

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604089

Contabilidade Geral

O Parecer Pericial Contábil é um documento elaborado pelo perito-contador assistente, destinado a analisar, comentar ou

contestar o Laudo Pericial Contábil elaborado pelo perito-contador nomeado pelo juízo. O parecer deve ser redigido de forma

clara, objetiva e técnica, seguindo rigorosamente as normas contábeis.

Segundo a NBC TP 01 - PERÍCIA CONTÁBIL, uma condição para a emissão do Parecer Pericial Contábil é que o Parecer Pericial Contábil deve

Segundo a NBC TP 01 - PERÍCIA CONTÁBIL, uma condição para a emissão do Parecer Pericial Contábil é que o Parecer Pericial Contábil deve