Questões de Concurso Público TJ-SE 2023 para Analista Judiciário - Especialidade - Contabilidade

Foram encontradas 70 questões

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280020

Contabilidade Geral

Uma empresa comercial determinou os seguintes valores para

seu estoque no final em 20X3:

Custo histórico R$ 100.000;

Custo de substituição R$ 70.000;

Valor realizável líquido R$ 90.000;

Valor realizável líquido mais uma margem de lucro normal R$ 98.000;

Valor justo R$ 95.000.

Considerando-se as informações apresentadas, o valor que a empresa deve mensurar no estoque no Balanço Patrimonial é de:

Custo histórico R$ 100.000;

Custo de substituição R$ 70.000;

Valor realizável líquido R$ 90.000;

Valor realizável líquido mais uma margem de lucro normal R$ 98.000;

Valor justo R$ 95.000.

Considerando-se as informações apresentadas, o valor que a empresa deve mensurar no estoque no Balanço Patrimonial é de:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280021

Administração de Recursos Materiais

Uma empresa comercial decidiu mudar seu método de avaliação

de estoque de "PEPS" para "UEPS" em um período de alta de

custos.

Nesse sentido, considerando-se as informações apresentadas, o resultado da mudança no estoque final e no lucro líquido são:

Nesse sentido, considerando-se as informações apresentadas, o resultado da mudança no estoque final e no lucro líquido são:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280022

Contabilidade Geral

Em 1º de julho de 20X3, uma empresa comercial tomou

emprestado R$ 30.000 de um banco por um período de cinco

anos. Em 5 de julho, a empresa usou o dinheiro como entrada

para comprar equipamentos no valor de R$ 50.000.

Considerando-se somente as informações apresentadas, na

demonstração dos fluxos de caixa para o ano encerrado em 31 de

dezembro de 20X3, a empresa divulgou um(a):

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280023

Contabilidade Geral

Uma empresa comercial apresentou as seguintes informações

referentes a um de seus veículos adquiridos em 1º de janeiro de

2018:

Custo do veículo R$ 50.000;

Vida útil estimada 5 anos;

Vida útil estimada 100.000 quilômetros;

Valor residual estimado R$ 10.000;

Quilômetros reais percorridos em 2018 = 30.000, em 2019 = 20.000, e em 2020 = 15.000.

Considerando-se somente as informações apresentadas e que nenhuma estimativa foi alterada durante a vida útil do ativo, a despesa de depreciação de 2020 para o veículo usando o método da soma dos dígitos foi de:

Custo do veículo R$ 50.000;

Vida útil estimada 5 anos;

Vida útil estimada 100.000 quilômetros;

Valor residual estimado R$ 10.000;

Quilômetros reais percorridos em 2018 = 30.000, em 2019 = 20.000, e em 2020 = 15.000.

Considerando-se somente as informações apresentadas e que nenhuma estimativa foi alterada durante a vida útil do ativo, a despesa de depreciação de 2020 para o veículo usando o método da soma dos dígitos foi de:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280024

Contabilidade Geral

Uma empresa comercial possui uma dívida de R$ 600.000, com

juros anuais de 10% por cinco anos, datada de 1º de janeiro de

2018. Os juros pagos anualmente em 31 de dezembro foram

desembolsados nas datas de vencimento de 31 de dezembro de

2018 e 2019. No entanto, durante 2020, a empresa passou por

graves dificuldades financeiras e provavelmente não pagará o

principal e os juros, a menos que algumas concessões sejam

feitas. Em 31 de dezembro de 2020, a empresa assinou um

acordo reestruturando a dívida da seguinte forma:

• Os juros de 2020 foram reduzidos para R$ 30.000 a pagar em 31 de março de 2021.

• Os pagamentos de juros anuais foram reduzidos para R$ 40.000 por ano em 2021 e 2022.

• O valor do principal foi reduzido para R$ 400.000.

Considerando-se as informações apresentadas, o valor do ganho que a empresa deve divulgar sobre a reestruturação da dívida em sua demonstração de resultados para o ano encerrado em 31 de dezembro de 2020 é de:

• Os juros de 2020 foram reduzidos para R$ 30.000 a pagar em 31 de março de 2021.

• Os pagamentos de juros anuais foram reduzidos para R$ 40.000 por ano em 2021 e 2022.

• O valor do principal foi reduzido para R$ 400.000.

Considerando-se as informações apresentadas, o valor do ganho que a empresa deve divulgar sobre a reestruturação da dívida em sua demonstração de resultados para o ano encerrado em 31 de dezembro de 2020 é de:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280025

Contabilidade Geral

Em 1º de janeiro de 2023, uma empresa comercial adquiriu uma

máquina por R$ 800.000 e estabeleceu uma taxa de depreciação

anual de R$ 100.000 ao longo de uma vida útil de oito anos.

Durante 2026, a empresa aplicou o teste de recuperabilidade da

máquina e concluiu que:

(1) a máquina sofreu deterioração permanente de seu valor operacional, e

(2) R$ 200.000 é uma estimativa do valor esperado para ser recuperado pelo uso da máquina. O valor justo da máquina é R$ 160.000.

Considerando-se as informações apresentadas no balanço patrimonial de 31 de dezembro de 2026, a máquina deve ser divulgada com um valor contábil de:

(1) a máquina sofreu deterioração permanente de seu valor operacional, e

(2) R$ 200.000 é uma estimativa do valor esperado para ser recuperado pelo uso da máquina. O valor justo da máquina é R$ 160.000.

Considerando-se as informações apresentadas no balanço patrimonial de 31 de dezembro de 2026, a máquina deve ser divulgada com um valor contábil de:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280026

Contabilidade Geral

Em 1º de dezembro de 2023, a empresa ABC comprou à vista por

R$ 18,00 todas as 200.000 ações ordinárias em circulação da

empresa DEF. Em 1º de dezembro de 2023, o balanço patrimonial

da DEF apresentou um valor contábil de ativos líquidos de

R$ 3.200.000. Os valores contábeis são iguais aos valores justos

de todos os ativos identificáveis, exceto o imobilizado. O valor

justo do ativo imobilizado da DEF excedeu seu valor contábil em

R$ 150.000.

Considerando-se as informações apresentadas, o valor do ágio divulgado no balanço patrimonial consolidado da empresa ABC em 1º de dezembro de 2023 é de:

Considerando-se as informações apresentadas, o valor do ágio divulgado no balanço patrimonial consolidado da empresa ABC em 1º de dezembro de 2023 é de:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280027

Contabilidade Pública

As informações geradas pelas entidades públicas têm naturezas

diferentes e são divulgadas para os usuários primários, que delas

se utilizam para análises e tomada de decisões.

Informações que possibilitam aos usuários identificarem os recursos da entidade e as demandas sobre esses recursos na data de divulgação do relatório, por sua natureza, devem ser apresentadas em demonstrações como o(a):

Informações que possibilitam aos usuários identificarem os recursos da entidade e as demandas sobre esses recursos na data de divulgação do relatório, por sua natureza, devem ser apresentadas em demonstrações como o(a):

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280028

Contabilidade Pública

O Balanço Orçamentário é um relatório importante para o

acompanhamento da execução orçamentária desde a sua

previsão inicial na Lei nº 4.320/1964. A fim de aperfeiçoar as

informações desse relatório, algumas modificações em sua

estrutura foram feitas pelo MCASP.

No contexto da apresentação das receitas realizadas nessa estrutura, deve-se considerar que:

No contexto da apresentação das receitas realizadas nessa estrutura, deve-se considerar que:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280029

Contabilidade Pública

Uma entidade pública mantinha uma frota de veículos antiga que

gerava altos custos de manutenção. O novo gestor da entidade,

após avaliar o cenário, decidiu alienar os veículos antigos e fazer

um contrato de locação de frota, de acordo com a demanda da

entidade. Ocorre que parte dos veículos antigos não tinha

documentação, que foi perdida em um incêndio. Diante desse

cenário, foi necessário estimar os valores dos mesmos para fins

de alienação.

Um critério que pode ser usado para este propósito é:

Um critério que pode ser usado para este propósito é:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280030

Contabilidade Pública

A despeito da disposição legal de que o empenho deve ser prévio

à realização da despesa, há eventos em que o fato gerador da

despesa ocorre depois do empenho e antes da liquidação.

Nesses casos, considerando a informação de natureza orçamentária, a conta a ser debitada no momento da liquidação é:

Nesses casos, considerando a informação de natureza orçamentária, a conta a ser debitada no momento da liquidação é:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280031

Administração Financeira e Orçamentária

Ao definir parâmetros para a escrituração e a consolidação das

contas, as entidades públicas devem atentar às disposições da Lei

de Responsabilidade Fiscal (LRF).

A LRF dispõe sobre o regime de competência para registro de transações, mas prevê a apuração por regime de caixa:

A LRF dispõe sobre o regime de competência para registro de transações, mas prevê a apuração por regime de caixa:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280032

Administração Financeira e Orçamentária

Após fazer uma análise dos demonstrativos anexos do Relatório

de Gestão Fiscal (RGF) ao final do primeiro ano da sua gestão, o

gestor de um ente público questionou acerca do montante de

receitas e despesas constantes em alguns anexos, em confronto

com informações observadas por ele em outros relatórios.

Um dos servidores da área esclareceu ao gestor que, nos demonstrativos do RGF:

Um dos servidores da área esclareceu ao gestor que, nos demonstrativos do RGF:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280033

Contabilidade Pública

Os procedimentos para testar a necessidade de redução ao valor

recuperável de ativos mantidos por entidades públicas

constituem um avanço em termos de acompanhamento e

controle patrimonial. Esses procedimentos permitem analisar se

os recursos investidos em um ativo e ainda não depreciados ou

amortizados poderão ser recuperados por meio de benefícios

econômicos decorrentes do uso ou da venda.

Os procedimentos contábeis patrimoniais, dispostos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), quanto à redução ao valor recuperável de ativos, orientam que:

Os procedimentos contábeis patrimoniais, dispostos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), quanto à redução ao valor recuperável de ativos, orientam que:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

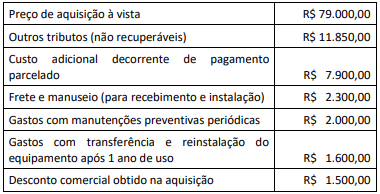

Q2280034

Contabilidade Pública

Uma entidade adquiriu um equipamento, a ser registrado como

ativo imobilizado, para uso em suas operações e incorreu nos

gastos descritos a seguir.

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para mensuração do ativo imobilizado, os valores que podem ser associados ao custo do ativo totalizam:

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para mensuração do ativo imobilizado, os valores que podem ser associados ao custo do ativo totalizam:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280035

Contabilidade Pública

No contexto da convergência às normas internacionais de

contabilidade aplicadas ao setor público é fundamental ter

clareza conceitual para dar o tratamento correto a cada elemento

das demonstrações contábeis. Durante um evento de capacitação

sobre normas contábeis aplicadas ao setor público, um servidor

fez as seguintes perguntas após uma palestra sobre provisões:

I. As provisões deixaram de se referir a ajustes dos valores contábeis de ativos e passaram a se referir apenas a passivos de prazo ou valor incertos?

II. É facultado à entidade pública reconhecer as provisões ou divulgá-las como notas explicativas, conforme julgar relevante?

III. Passivos derivados de apropriações por competência, tais como valores relativos a férias e 13º salário, se enquadram como provisões?

Após analisar as perguntas do servidor durante a capacitação, o palestrante deve responder positivamente somente a(s) pergunta(s):

I. As provisões deixaram de se referir a ajustes dos valores contábeis de ativos e passaram a se referir apenas a passivos de prazo ou valor incertos?

II. É facultado à entidade pública reconhecer as provisões ou divulgá-las como notas explicativas, conforme julgar relevante?

III. Passivos derivados de apropriações por competência, tais como valores relativos a férias e 13º salário, se enquadram como provisões?

Após analisar as perguntas do servidor durante a capacitação, o palestrante deve responder positivamente somente a(s) pergunta(s):

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280036

Contabilidade de Custos

Na adoção de um sistema para gerar informações de custos em

uma entidade, é necessário definir centros de responsabilidade, o

que é uma atribuição da alta administração da entidade.

A NBC TSP 34 - Custos no Setor Público orienta que o estabelecimento dos centros de responsabilidade deve ser baseado em requisitos como:

A NBC TSP 34 - Custos no Setor Público orienta que o estabelecimento dos centros de responsabilidade deve ser baseado em requisitos como:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280037

Administração Financeira e Orçamentária

A gestão dos entes públicos deve ser estruturada de tal forma a

assegurar que a atividade financeira do estado seja

representativa da capacidade de arrecadação e aplicação dos

recursos arrecadados. Com isso, o processo de planejamento e

orçamento deve levar a conhecer a priori todas as receitas e

despesas do governo e dar prévia autorização para respectiva

arrecadação e realização.

Esse fragmento de texto se relaciona diretamente aos resultados da aplicação do princípio orçamentário da:

Esse fragmento de texto se relaciona diretamente aos resultados da aplicação do princípio orçamentário da:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280038

Administração Financeira e Orçamentária

Ao revisar projeto de Lei do Plano Plurianual (PPA) de um ente

público, um analista de planejamento levantou questionamentos

quanto à abrangência dos programas de duração continuada,

previstos como conteúdo do PPA. O texto constitucional não

explora o conceito, mas a Lei de Responsabilidade Fiscal (LRF)

contribui com essa lacuna ao definir despesa obrigatória de

caráter continuado.

Em termos de prazo, a lei complementar caracteriza como de caráter continuado a despesa:

Em termos de prazo, a lei complementar caracteriza como de caráter continuado a despesa:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280039

Administração Financeira e Orçamentária

Os créditos adicionais também são chamados de mecanismos

retificadores do orçamento, pois possibilitam corrigir falhas de

planejamento ao longo do exercício e assegurar recursos para a

ação pública em situações emergenciais e imprevistas.

Ao preparar a documentação para solicitar um crédito adicional do tipo suplementar, um agente orçamentário deve:

Ao preparar a documentação para solicitar um crédito adicional do tipo suplementar, um agente orçamentário deve: