Questões de Concurso Público TJ-SE 2023 para Analista Judiciário - Especialidade - Contabilidade

Foram encontradas 3 questões

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280028

Contabilidade Pública

O Balanço Orçamentário é um relatório importante para o

acompanhamento da execução orçamentária desde a sua

previsão inicial na Lei nº 4.320/1964. A fim de aperfeiçoar as

informações desse relatório, algumas modificações em sua

estrutura foram feitas pelo MCASP.

No contexto da apresentação das receitas realizadas nessa estrutura, deve-se considerar que:

No contexto da apresentação das receitas realizadas nessa estrutura, deve-se considerar que:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280033

Contabilidade Pública

Os procedimentos para testar a necessidade de redução ao valor

recuperável de ativos mantidos por entidades públicas

constituem um avanço em termos de acompanhamento e

controle patrimonial. Esses procedimentos permitem analisar se

os recursos investidos em um ativo e ainda não depreciados ou

amortizados poderão ser recuperados por meio de benefícios

econômicos decorrentes do uso ou da venda.

Os procedimentos contábeis patrimoniais, dispostos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), quanto à redução ao valor recuperável de ativos, orientam que:

Os procedimentos contábeis patrimoniais, dispostos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), quanto à redução ao valor recuperável de ativos, orientam que:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280034

Contabilidade Pública

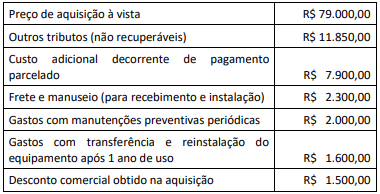

Uma entidade adquiriu um equipamento, a ser registrado como

ativo imobilizado, para uso em suas operações e incorreu nos

gastos descritos a seguir.

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para mensuração do ativo imobilizado, os valores que podem ser associados ao custo do ativo totalizam:

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para mensuração do ativo imobilizado, os valores que podem ser associados ao custo do ativo totalizam: