Questões de Concurso Público SEFAZ-MG 2023 para Auditor Fiscal da Receita Estadual - Auditoria de Fiscalização (Tarde)

Foram encontradas 3 questões

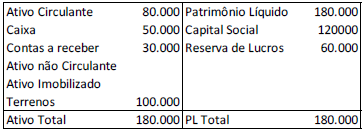

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X1:

O montante contabilizado como “contas a receber” diz respeito à venda de um ativo imobilizado e tinha previsão de recebimento em fevereiro de X2.

No ano de X2, o montante foi recebido, no entanto, a sociedade empresária não baixou este ativo, tendo aumentado a conta Caixa.

Ao auditar as demonstrações contábeis da sociedade empresária,

em 31/12/X2, e as demonstrações comparativas relativas a

31/12/X1, os auditores concluíram que

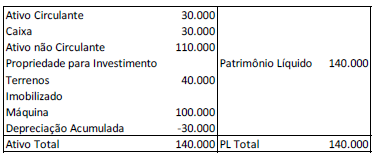

Uma entidade apresentava o seguinte balanço patrimonial em 31/12/X0:

Na data, a máquina era depreciada de acordo com o método da linha reta.

No ano de X1, a entidade passou a reconhecer os terrenos a valor justo, que era de R$60.000. Ainda, a entidade passou a depreciar a máquina de acordo com o método dos benefícios gerados.

De acordo com a NBC TG 23 (R2) - Políticas Contábeis, Mudança

de Estimativa e Retificação de Erro, assinale a opção que indica a

classificação das mudanças do reconhecimento do terreno e do

método de depreciação, respectivamente.

Uma entidade emitiu debêntures no valor de R$ 100.000. No processo, a entidade incorreu nos seguintes gastos, exclusivamente vinculados ao lançamento destas debêntures:

De acordo com a NBC TG 08 – Custos de Transação e Prêmios na

Emissão de Títulos e Valores Mobiliários, assinale a opção que

indica a mensuração e apresentação das debêntures no balanço

patrimonial da entidade, na data do registro inicial da captação.