Questões de Concurso Público TCU 2022 para Auditor Federal de Controle Externo

Foram encontradas 5 questões

Q1892825

Contabilidade Pública

De acordo com a NBC TSP Estrutura Conceitual – Estrutura

Conceitual para Elaboração e Divulgação de Informação Contábil

de Propósito Geral pelas Entidades do Setor Público, governos e

outras entidades do setor público devem prestar contas àqueles

que proveem os seus recursos.

De acordo com a norma, os doadores exigem informação principalmente para:

De acordo com a norma, os doadores exigem informação principalmente para:

Q1892826

Contabilidade Pública

De acordo com a NBC TSP 11 – Apresentação das Demonstrações

Contábeis, a entidade deve apresentar, na Demonstração do

Resultado ou nas Notas Explicativas, a análise das despesas

utilizando o detalhamento baseado na sua natureza ou na sua

função dentro da entidade, devendo selecionar o critério que

proporcione informação fidedigna e mais relevante.

São as seguintes as despesas classificadas de acordo com o método da função:

São as seguintes as despesas classificadas de acordo com o método da função:

Q1892827

Contabilidade Pública

Um estado cujo governador estava no último ano de seu

mandato apresentava os seguintes saldos no final do exercício

financeiro:

Receita Corrente: R$ 2.600.000; Receita de Capital: R$ 400.000; Disponibilidade de caixa: R$ 2.000.000; Despesas empenhadas a liquidar: R$ 1.700.000; Despesas empenhadas e liquidadas a pagar: R$ 1.500.000.

Na data, o valor inscrito como Restos a Pagar era de:

Receita Corrente: R$ 2.600.000; Receita de Capital: R$ 400.000; Disponibilidade de caixa: R$ 2.000.000; Despesas empenhadas a liquidar: R$ 1.700.000; Despesas empenhadas e liquidadas a pagar: R$ 1.500.000.

Na data, o valor inscrito como Restos a Pagar era de:

Q1892828

Contabilidade Pública

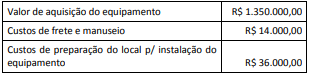

Uma entidade da administração pública fundacional da área de

saúde hospitalar adquiriu um equipamento para procedimentos

de alta complexidade. Os custos apurados relativos a essa

aquisição estão detalhados a seguir.

O valor de aquisição do equipamento foi negociado para ser pago em quatro parcelas, sendo a primeira com vencimento em 60 dias após a entrega. A entidade optou por essa forma de pagamento em decorrência do seu cronograma de desembolso, frente às limitações de repasses financeiros que sofria. Se o pagamento fosse feito à vista, o valor de aquisição do equipamento seria de R$ 1.200.000,00. O processo de aquisição e instalação foi concluído em 01/07/20X5, quando o equipamento estava no local e nas condições operacionais inicialmente planejadas pela entidade. Ocorre que, por um problema de infiltração no imóvel onde o equipamento foi instalado e que comprometeu a estrutura do local, o equipamento precisou ser retirado e transferido para outra unidade, incorrendo em custos adicionais de R$ 42.000,00. Em decorrência disso, só entrou em operação em 01/10/20X5.

A partir dessas informações e dos procedimentos contábeis patrimoniais vigentes para entidades da administração pública, no reconhecimento inicial o equipamento deve ser mensurado por:

O valor de aquisição do equipamento foi negociado para ser pago em quatro parcelas, sendo a primeira com vencimento em 60 dias após a entrega. A entidade optou por essa forma de pagamento em decorrência do seu cronograma de desembolso, frente às limitações de repasses financeiros que sofria. Se o pagamento fosse feito à vista, o valor de aquisição do equipamento seria de R$ 1.200.000,00. O processo de aquisição e instalação foi concluído em 01/07/20X5, quando o equipamento estava no local e nas condições operacionais inicialmente planejadas pela entidade. Ocorre que, por um problema de infiltração no imóvel onde o equipamento foi instalado e que comprometeu a estrutura do local, o equipamento precisou ser retirado e transferido para outra unidade, incorrendo em custos adicionais de R$ 42.000,00. Em decorrência disso, só entrou em operação em 01/10/20X5.

A partir dessas informações e dos procedimentos contábeis patrimoniais vigentes para entidades da administração pública, no reconhecimento inicial o equipamento deve ser mensurado por:

Q1892829

Contabilidade Pública

Um dos demonstrativos constantes do Relatório Resumido da

Execução Orçamentária refere-se à apuração da Receita Corrente

Líquida (RCL), que é um parâmetro usado como referência para

definição da reserva de contingência e para acompanhamento

dos limites fiscais, tais como despesa total com pessoal e

endividamento.

Ao analisar o Demonstrativo da Receita Corrente Líquida de um Estado da federação, por exemplo, um servidor da área de controle externo deve considerar que:

Ao analisar o Demonstrativo da Receita Corrente Líquida de um Estado da federação, por exemplo, um servidor da área de controle externo deve considerar que: