Questões de Concurso Público MPE-SC 2022 para Analista em Contabilidade

Foram encontradas 20 questões

Q1930189

Contabilidade Pública

Uma entidade deve estabelecer controles adequados para o

acompanhamento dos itens reconhecidos em seu patrimônio. No

caso de um recurso registrado como ativo, este é considerado

desvalorizado quando seu valor contábil excede seu valor

recuperável. Essa constatação é aplicável tanto para ativos

tangíveis como intangíveis. Em relação ao teste de redução ao valor recuperável para ativos

intangíveis, à luz das normas contábeis, os responsáveis pela

contabilidade em uma entidade devem considerar que:

Q1930194

Contabilidade Pública

No contexto das restrições acerca da informação incluída nos

Relatórios Contábeis de Propósito Geral das Entidades do Setor

Público (RCPGs), tem-se a materialidade. Uma informação é

material se a sua omissão ou distorção puder influenciar o

cumprimento do dever de prestação de contas e

responsabilização, ou as decisões que os usuários tomam com

base nos RCPGs elaborados para aquele exercício.

Ao analisar a materialidade de uma informação no escopo dos RCPGs, um analista contábil deve considerar que:

Ao analisar a materialidade de uma informação no escopo dos RCPGs, um analista contábil deve considerar que:

Q1930195

Contabilidade Pública

Além de apresentar informações sobre a posição patrimonial e

financeira e sobre o desempenho das entidades, as

demonstrações contábeis também podem fornecer informações

úteis para o processo de planejamento e execução do orçamento,

tanto por determinação legal quanto por decisões de gestão. A apuração do superávit financeiro que pode servir como fonte

de recursos para suplementar dotações orçamentárias deve ter

por base o(a):

Q1930196

Contabilidade Pública

A convergência às normas internacionais de contabilidade

aplicadas ao setor público promoveu alterações na estrutura de

apresentação das demonstrações contábeis, que, além de serem

previstas na Lei nº 4.320/1964, têm diretrizes definidas na

NBC T SP 11 e no MCASP.

Mas como nem todas as demonstrações exigidas pela legislação brasileira têm correspondente nas normas internacionais, a NBC T SP 11 NÃO apresenta disposições para a elaboração do(a):

Mas como nem todas as demonstrações exigidas pela legislação brasileira têm correspondente nas normas internacionais, a NBC T SP 11 NÃO apresenta disposições para a elaboração do(a):

Q1930197

Contabilidade Pública

O Balanço Orçamentário é uma das demonstrações previstas pela

Lei nº 4.320/1964 e que atualmente possui uma estrutura de

apresentação mais detalhada do que o originalmente exigido pela

lei. Esse detalhamento contribui para aperfeiçoar o planejamento

orçamentário nos exercícios futuros.

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

Q1930198

Contabilidade Pública

O Balanço Financeiro é composto por um único quadro que

evidencia a movimentação financeira das entidades do setor

público.

Ao analisar uma minuta desse demonstrativo antes de sua publicação para fins de prestação de contas, conforme as disposições do MCASP, um analista contábil deve considerar que:

Ao analisar uma minuta desse demonstrativo antes de sua publicação para fins de prestação de contas, conforme as disposições do MCASP, um analista contábil deve considerar que:

Q1930199

Contabilidade Pública

Texto associado

Quadro I

Considere a estrutura do Balanço Patrimonial apresentada no

Quadro I acima.

Um evento cuja ocorrência adequadamente registrada pelo sistema de contabilidade provoca impacto positivo no saldo patrimonial do ente é:

Um evento cuja ocorrência adequadamente registrada pelo sistema de contabilidade provoca impacto positivo no saldo patrimonial do ente é:

Q1930200

Contabilidade Pública

Texto associado

Quadro I

A estrutura do Balanço Patrimonial apresentada no Quadro I não

contempla todos os itens informacionais previstos originalmente

na Lei nº 4.320/1964, tais como a identificação expressa dos

saldos do ativo e passivo financeiros e as contas de compensação.

Para tratar desse aspecto, o Manual de Contabilidade Aplicada ao

Setor Público (MCASP), aprovado por meio de portaria da

Secretaria do Tesouro Nacional (STN):

Q1930201

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) contempla

um mecanismo para a segregação dos valores das transações que

serão incluídas ou excluídas no processo de consolidação das

demonstrações contábeis aplicadas ao setor público.

Esse mecanismo:

Esse mecanismo:

Q1930202

Contabilidade Pública

De acordo com as disposições do Plano de Contas Aplicado ao

Setor Público (PCASP), os valores a receber são registrados em

uma conta de ativo com atributo Permanente (P), a exemplo de

Dívida Ativa de créditos tributários. Adicionalmente, qualquer

recebimento de recursos financeiros relativo a esses créditos só

deve ser reconhecido com o concomitante registro orçamentário.

Para contribuir com essas disposições, uma das regras de

integridade do PCASP a serem observadas é que as contas com o

atributo Permanente (P) NÃO podem ser movimentadas em

contrapartida a:

Q1930204

Contabilidade Pública

O Sistema Integrado de Administração Financeira do Governo

Federal (Siafi) tem como objetivo prover mecanismos adequados

ao registro e controle diário da gestão orçamentária, financeira e

contábil. Tendo em vista a necessidade de garantir a integridade

do registro das informações, o Siafi opera a partir de princípios e

instrumentos de segurança.

Dentre os itens a seguir, o que NÃO se enquadra no escopo dos instrumentos de segurança do Siafi é:

Dentre os itens a seguir, o que NÃO se enquadra no escopo dos instrumentos de segurança do Siafi é:

Q1930205

Contabilidade Pública

A Lei de Responsabilidade Fiscal dispõe que, ao final de cada

quadrimestre, os titulares de Poderes e órgãos emitirão Relatório

de Gestão Fiscal (RGF). No caso dos Ministérios Públicos

Estaduais, o Manual de Demonstrativos Fiscais (MDF) define a

configuração dos demonstrativos anexos que devem compor o

RGF em cada quadrimestre.

Tal configuração estabelece que o demonstrativo:

Tal configuração estabelece que o demonstrativo:

Q1930206

Contabilidade Pública

Uma entidade pública detinha um equipamento, classificado

como ativo imobilizado, que foi reavaliado em um dado exercício,

tendo o seu valor contábil majorado por conta desse processo.

No período seguinte, a entidade apurou a depreciação sobre o

equipamento reavaliado no valor de R$ 3.200,00. A depreciação

incidente sobre o equipamento, com base em seu custo histórico,

seria no valor de R$ 2.800,00.

Com base nos procedimentos contábeis patrimoniais constantes no MCASP, a diferença no valor da depreciação apurada deve ser:

Com base nos procedimentos contábeis patrimoniais constantes no MCASP, a diferença no valor da depreciação apurada deve ser:

Q1930207

Contabilidade Pública

Uma entidade pública realizou um processo de aquisição de

materiais para estoque, que são usados nos serviços e

atendimentos prestados. Uma parte dos materiais adquiridos é

distribuída gratuitamente nos atendimentos realizados.

Com base nos procedimentos contábeis patrimoniais constantes no MCASP, o estoque de materiais de distribuição gratuita deve ser mensurado pelo:

Com base nos procedimentos contábeis patrimoniais constantes no MCASP, o estoque de materiais de distribuição gratuita deve ser mensurado pelo:

Q1930210

Contabilidade Pública

Para fins de elaboração da Lei Orçamentária Anual (LOA) da

União para um determinado exercício foi estimada uma Receita

Corrente Líquida (RCL) de R$ 940 bilhões. Essa estimativa levou

em conta indicadores macroeconômicos e também o montante

da RCL efetivamente realizada no exercício anterior, que foi de

R$ 890 bilhões.

De posse desses dados constantes no projeto de LOA enviado pelo Poder Executivo, a Comissão Mista de Orçamento (CMO) apurou que o montante disponível para proposição de emendas parlamentares individuais ao orçamento seria de:

De posse desses dados constantes no projeto de LOA enviado pelo Poder Executivo, a Comissão Mista de Orçamento (CMO) apurou que o montante disponível para proposição de emendas parlamentares individuais ao orçamento seria de:

Q1930213

Contabilidade Pública

Durante o exercício financeiro é comum o surgimento da

necessidade de autorizar novas despesas ou suplementar

despesas insuficientemente dotadas na Lei Orçamentária. Como

regra geral, os créditos adicionais terão vigência adstrita ao

exercício financeiro em que forem abertos, mas há casos em que

pode haver prorrogação.

Configura condição suficiente para prorrogar a vigência de um crédito adicional que se tenha:

Configura condição suficiente para prorrogar a vigência de um crédito adicional que se tenha:

Q1930214

Contabilidade Pública

Os estágios da despesa pública decorrem de procedimentos

administrativos e ensejam registros de natureza contábil, que

geram informações para fins de controle e acompanhamento da

execução orçamentária.

No caso concreto do registro do estágio do empenho de uma despesa com aquisição de material de consumo que será estocado em almoxarifado para uso posterior, mediante solicitação, a contrapartida do lançamento a débito será em conta de natureza:

No caso concreto do registro do estágio do empenho de uma despesa com aquisição de material de consumo que será estocado em almoxarifado para uso posterior, mediante solicitação, a contrapartida do lançamento a débito será em conta de natureza:

Q1930215

Contabilidade Pública

A classificação econômica da despesa pública foi concebida para

propiciar elementos para avaliação do efeito econômico das

transações do setor público.

Considere o caso em que o governo de um estado da federação aloca recursos para a construção de moradias para doar a pessoas que perderam suas casas em decorrência de fortes chuvas que causaram graves inundações e perdas em uma região desse estado.

As despesas associadas a essa ação governamental de construção das moradias para doação à população afetada pelas inundações devem ser classificadas como:

Considere o caso em que o governo de um estado da federação aloca recursos para a construção de moradias para doar a pessoas que perderam suas casas em decorrência de fortes chuvas que causaram graves inundações e perdas em uma região desse estado.

As despesas associadas a essa ação governamental de construção das moradias para doação à população afetada pelas inundações devem ser classificadas como:

Q1930216

Contabilidade Pública

Um dos limites de gastos definido na Lei de Responsabilidade

Fiscal refere-se à despesa total com pessoal, que é monitorada

durante o exercício com base na Receita Corrente Líquida (RCL), a

partir de informações divulgadas no Relatório de Gestão Fiscal

(RGF).

Considerando como referência uma RCL de R$ 30 bilhões ao final do primeiro quadrimestre de um exercício, se o Ministério Público de um dado estado da federação apurou, no mesmo período de referência, uma despesa total com pessoal de R$ 550 milhões, deverá:

Considerando como referência uma RCL de R$ 30 bilhões ao final do primeiro quadrimestre de um exercício, se o Ministério Público de um dado estado da federação apurou, no mesmo período de referência, uma despesa total com pessoal de R$ 550 milhões, deverá:

Q1930217

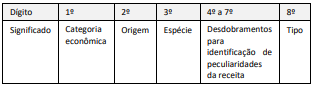

Contabilidade Pública

A estrutura da codificação cria possibilidade de associar, de forma

imediata, a receita principal com aquelas dela originadas: multas,

juros e dívida ativa. A associação é efetuada por meio de um

código numérico de oito dígitos, cujas posições ordinais têm o

seguinte significado, conforme o Manual Técnico de Orçamento

(MTO):

A partir do detalhamento dessa estrutura da codificação, a identificação do tipo permite segregar uma receita em:

A partir do detalhamento dessa estrutura da codificação, a identificação do tipo permite segregar uma receita em: