Questões de Concurso Público SEFAZ-ES 2021 para Auditor Fiscal da Receita Estadual - Tarde

Foram encontradas 10 questões

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Tarde |

Q1809508

Contabilidade Geral

Em 02/12/X0, a sociedade empresária ZZ adquiriu computadores

para serem utilizados por seus colaboradores, com a intenção de

usá-los por três anos. A sociedade empresária adquiriu, ao

mesmo tempo, peças de reposição, com a intenção de utilizá-las

no período de vida útil dos computadores.

Assinale a opção que indica, respectivamente, a contabilização

dos computadores e das peças de reposição no balanço

patrimonial da sociedade empresária ZZ.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Tarde |

Q1809509

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 01 (R1) - Redução

ao Valor Recuperável de Ativos, ao avaliar se há indicação de que

um ativo possa ter sofrido desvalorização, uma entidade deve

considerar algumas indicações.

Com relação a essas indicações, analise as afirmativas a seguir.

I. Há indicações de que o valor do ativo diminuiu

significativamente durante o período, mais do que seria de se

esperar como resultado da passagem do tempo ou do uso

normal.

II. Ocorreram, durante o período, mudanças significativas com

efeito adverso sobre a entidade ou ocorrerão em futuro

próximo, no ambiente tecnológico, de mercado, econômico

ou legal, no qual a entidade opera ou no mercado para o qual

o ativo é utilizado.

III. Há evidências provenientes de relatórios realizados pela área

de controladoria, que indicam que o desempenho econômico

de um ativo é ou será pior que o esperado.

Assinale a opção que indica apenas as fontes externas de

informação.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Tarde |

Q1809510

Contabilidade Geral

Relacione as características qualitativas de melhoria de

informações financeiras úteis às suas respectivas explicações.

1. Comparabilidade 2. Capacidade de verificação 3. Tempestividade 4. Compreensibilidade

( ) permite aos usuários identificar e compreender similaridades e diferenças entre itens. ( ) implica em classificar, caracterizar e apresentar informações de modo claro e conciso. ( ) significa disponibilizar informações aos tomadores de decisões a tempo para que sejam capazes de influenciar suas decisões. ( ) ajuda a garantir aos usuários que as informações representem de forma fidedigna os fenômenos econômicos que pretendem representar

Assinale a opção que apresenta, segundo a ordem apresentada, a relação correta.

1. Comparabilidade 2. Capacidade de verificação 3. Tempestividade 4. Compreensibilidade

( ) permite aos usuários identificar e compreender similaridades e diferenças entre itens. ( ) implica em classificar, caracterizar e apresentar informações de modo claro e conciso. ( ) significa disponibilizar informações aos tomadores de decisões a tempo para que sejam capazes de influenciar suas decisões. ( ) ajuda a garantir aos usuários que as informações representem de forma fidedigna os fenômenos econômicos que pretendem representar

Assinale a opção que apresenta, segundo a ordem apresentada, a relação correta.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Tarde |

Q1809511

Contabilidade Geral

Com base no Pronunciamento Técnico CPC 20 (R1) - Custos de

Empréstimos, não podem ser considerados ativos qualificáveis.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Tarde |

Q1809512

Contabilidade Geral

Assinale a opção que indica a classificação dos dividendos e dos

juros sobre o capital próprio na Demonstração dos Fluxos de

Caixa encorajada pelo Pronunciamento Técnico CPC 03 (R2) -

Demonstração dos Fluxos de Caixa.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Tarde |

Q1809513

Contabilidade Geral

Uma entidade que presta serviços de consultoria apresentava os

seguintes saldos em seu ativo, em 31/12/X0. • Disponibilidades: R$ 50.000;

• Empréstimo concedido a sócio da entidade para pagamento

em 3 meses: R$ 20.000;

• Crédito Fiscal: R$ 15.000;

• Automóveis utilizados no negócio: R$ 30.000;

• Depreciação Acumulada dos automóveis: R$ 10.000;

• Seguro antecipado dos automóveis, com vigência de dois

anos: R$ 24.000. Assinale a opção que indica o valor do ativo realizável a longo

prazo, em 31/12/X0.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Tarde |

Q1809514

Contabilidade Geral

Uma sociedade empresária reconhece um terreno mantido para

valorização pelo seu valor justo.

Em 31/12/X1 a sociedade empresária constatou que o valor justo

do terreno passou de R$ 100.000 para R$ 120.000.

Assinale a opção que indica a correta contabilização destes

R$ 20.000 na Demonstração do Valor Adicionado da empresa, em

31/12/X1.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Tarde |

Q1809515

Contabilidade Geral

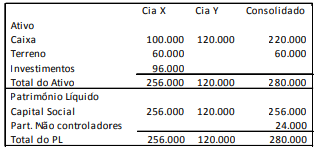

A Cia. X tem 80% de participação na Cia. Y. Em 31/12/X0, as

empresas apresentavam os balanços patrimoniais a seguir.  Em X1, a Cia. X vendeu o terreno para a Cia. Y por R$80.000, à

vista. Assinale a opção que indica o valor contabilizado na conta

“Terreno” no Balanço Patrimonial Consolidado, em 31/12/X1.

Em X1, a Cia. X vendeu o terreno para a Cia. Y por R$80.000, à

vista. Assinale a opção que indica o valor contabilizado na conta

“Terreno” no Balanço Patrimonial Consolidado, em 31/12/X1.

Em X1, a Cia. X vendeu o terreno para a Cia. Y por R$80.000, à

vista. Assinale a opção que indica o valor contabilizado na conta

“Terreno” no Balanço Patrimonial Consolidado, em 31/12/X1.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Tarde |

Q1809516

Contabilidade Geral

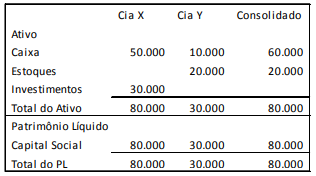

As Cias. X e Y apresentavam os seguintes balanços patrimoniais,

em 31/12/X0:

Em janeiro de X1, a Cia. Y vendeu todo o seu estoque à vista para a Cia. X, por R$ 30.000. Em junho de X1, a Cia. X vendeu 60% do estoque para terceiros por R$ 40.000. Em relação às demonstrações consolidadas, em 31/12/X1, assinale a afirmativa correta.

Em janeiro de X1, a Cia. Y vendeu todo o seu estoque à vista para a Cia. X, por R$ 30.000. Em junho de X1, a Cia. X vendeu 60% do estoque para terceiros por R$ 40.000. Em relação às demonstrações consolidadas, em 31/12/X1, assinale a afirmativa correta.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Tarde |

Q1809517

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 04 (R1) - Ativo

Intangível, entre os ativos gerados internamente em uma

entidade, são geralmente contabilizados no Balanço Patrimonial,

como Ativo Intangível,