Questões de Concurso Público SEFAZ-ES 2021 para Auditor Fiscal da Receita Estadual - Manhã

Foram encontradas 2 questões

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809884

Contabilidade Geral

Em 01/01/X1, a sociedade empresária Y adquiriu uma máquina

por R$ 400.000. A vida útil estimada da máquina era de 10 anos e

a depreciação é realizada pelo método linear, sendo considerado

valor residual de zero.

Os contadores da sociedade empresária Y fazem anualmente o teste de recuperabilidade de seus ativos imobilizados, estimando o valor justo líquido de despesas de venda e o valor em uso. Em relação à máquina, eles constataram que:

Ano Venda Uso

31/12/X1 350.000 380.000

31/12/X2 350.000 300.000

31/12/X3 210.000 200.000

31/12/X4 180.000 180.000

31/12/X5 180.000 210.000

Assinale a opção que indica a depreciação acumulada da máquina, em 31/12/X5.

Os contadores da sociedade empresária Y fazem anualmente o teste de recuperabilidade de seus ativos imobilizados, estimando o valor justo líquido de despesas de venda e o valor em uso. Em relação à máquina, eles constataram que:

Ano Venda Uso

31/12/X1 350.000 380.000

31/12/X2 350.000 300.000

31/12/X3 210.000 200.000

31/12/X4 180.000 180.000

31/12/X5 180.000 210.000

Assinale a opção que indica a depreciação acumulada da máquina, em 31/12/X5.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809886

Contabilidade Geral

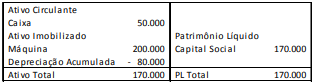

Uma sociedade empresária apresentava, em 31/12/X1, o balanço

patrimonial a seguir.

A máquina era depreciada pelo método da linha reta e tinha vida útil estimada em 5 anos. Ainda, a sociedade empresária considerava valor residual de zero. Na elaboração das demonstrações contábeis de 31/12/X2, os contadores da sociedade empresária julgaram que a informação contábil seria mais relevante e confiável depreciando os ativos imobilizados pelo método dos benefícios gerados. Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, o procedimento contábil a ser efetuado pela sociedade empresária e o efeito decorrente da aplicação.

A máquina era depreciada pelo método da linha reta e tinha vida útil estimada em 5 anos. Ainda, a sociedade empresária considerava valor residual de zero. Na elaboração das demonstrações contábeis de 31/12/X2, os contadores da sociedade empresária julgaram que a informação contábil seria mais relevante e confiável depreciando os ativos imobilizados pelo método dos benefícios gerados. Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, o procedimento contábil a ser efetuado pela sociedade empresária e o efeito decorrente da aplicação.